WTI期貨結算日是哪一天?交割時會發生什麼?

標準WTI期貨到期需要實物交割,而迷你與微型合約則採用現金結算。 但真正關鍵的,不是交割,而是這一機制本身,它會直接影響WTI期貨價格。 2020年的負油價,正是這一機制在極端情況下的體現。 WTI期貨結算日(2026最新版) WTI期貨為月度合約,每個月都會進行結算。但只有持倉進入到期階段時,才可能涉及實物交割。 標準WTI期貨結算日 合約月份前一個月25號之前的第3個工作日,若25號不是工作日,則提前至第4個工作日。 迷你及微型合約結算日 結算日比標準合約提前1個工作日 2026年WTI期貨結算日一覽 下表為2026年剩餘月份合約的實際結算日,便於快速查詢: 合約月份 標準合約 迷你與微型合約 2026年5月 2026-04-21 2026-04-20 2026年6月 2026-05-19 2026-05-18 2026年7月 2026-06-22 2026-06-18 2026年8月 2026-07-21 2026-07-20 2026年9月 2026-08-20 2026-08-19 2026年10月 2026-09-22 2026-09-21 2026年11月 2026-10-20 2026-10-19 2026年12月 2026-11-20 2026-11-19 WTI期貨交割方式:實物交割 vs 現金結算 WTI期貨根據合約類型,交割方式不同: 標準合約(CL):持倉到期需進行實物交割 迷你(QM)與微型(MCL):到期直接現金結算 實物交割(CL) WTI原油期貨的指定交割地為美國庫欣(Cushing, Oklahoma)。 當標準合約持有至到期: 賣方需在庫欣安排交付實物原油 買方需具備接收原油的能力(倉儲、物流等) 因此,真正進入交割階段的,通常是: 石油公司、煉油廠、大型貿易商 現金結算(QM / MCL) 迷你與微型WTI合約不涉及實物交割: 到期後根據最終結算價進行盈虧結算 持倉自動平倉,不需要處理實物 更適合:個人投資者 結論: 多數交易者參與的是「價格漲跌」,而非實物交割,因此通常會在到期前轉倉,避免進入交割階段。 結算交割日會發生什麼 結算日不僅是合約的最後交易節點,它還會改變市場的流動性與價格結構。 流動性轉移:主力資金提前離場 WTI期貨高度金融化,大多數資金不會進入最終交割階段。 在交割日前,主力資金會提前「換月」: 平掉即將

WTI期貨如何影響油價?交易規則與波動邏輯

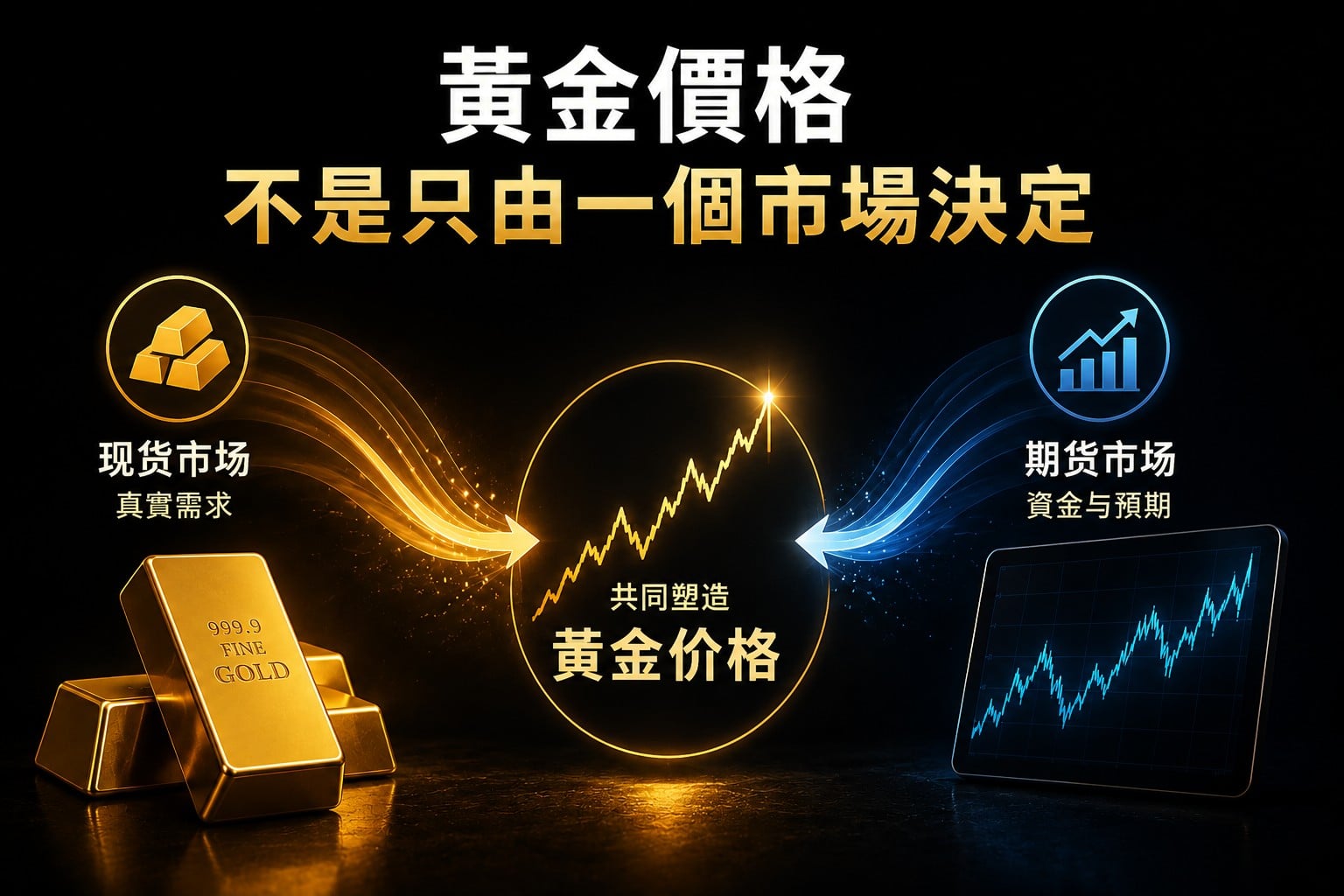

許多人都知道WTI油價,但這個價格,其實是由期貨市場交易形成。 真正推動油價漲跌的,是WTI期貨(輕原油期貨)市場。 WTI期貨是什麼?為什麼它決定油價 WTI期貨由纽约商品交易所(NYMEX)於1983年推出,是全球流動性最高的原油期貨之一。 簡單理解: WTI期貨交易的,是在庫欣交割的原油的「未來價格」。 WTI期貨成功的原因: 在它出現之前,全球沒有一個真正成熟的原油期貨市場。 市場參與者面臨的問題: 無法有效對沖油價風險 缺乏統一、可參考的價格基準 三個關鍵因素推動了WTI期貨的成功: 美國原油市場供需龐大 交割體系成熟(庫欣交割) 監管體系提供信用保障 為什麼WTI能成為油價基準 隨著市場的認可與參與者不斷增加,WTI期貨的流動性迅速累積。 關鍵變化: 它不再只是一個交易工具,而是「市場共同認可的價格」。 除了美國本土參與者,許多海外機構也使用WTI期貨對沖原油風險。 同時,市場開始金融化,大量金融機構進入市場: 投資 風險管理 套利交易 最終結果是什麼? 期貨讓WTI原油完成「基準」的升級: 它不僅用於對沖風險 更成為全球油價的重要定價參考 WTI期貨合約規格與保證金 WTI期貨分為三種合約規格:標準(CL)、迷你(QM)和微型(MCL) 核心區別: 只有一個:合約規模(也就是倉位大小)。 合約規模 合約類型 代碼 合約規模 標準合約 CL 1000桶 迷你合約 QM 500桶 微型合約 MCL 100桶 可以這樣理解: CL:機構主力合約 QM:中等資金過渡 MCL:中小機構與專業個人的選擇 名義價值與保證金 名義價值(倉位大小)= 價格 × 合約規模 例如,當WTI價格為110美元/桶時: CL = 110000美元 QM = 55000美元 MCL = 11000美元 保證金是建立倉位所需的資金 – 即交易門檻 現在約為: CL:12000美元 QM:6000美元 MCL:1200美元 保證金會隨市場波動調整,並不是固定不變。 想進一步了解實際資金需求?WTI期貨保證金與真實資金門檻說明 → 槓桿高達500倍 2美元起,透過CFD交易WTI原油 了解詳情 WTI期貨如何交割?為什麼多數人不持有到期 主導市場的WTI標準期貨採用實物交割,交割地點為美國庫欣(Cushing)。 簡單理解:到期後,需要實際交付或接收原油。 交割日期 WTI

摩台指:成分股、結算日與市場地位解析

曾經,摩台指是外資交易台股的主要工具。 現在,富台指已成為國際資金更常使用的選擇。 那麼,摩台指為何曾長期主導市場?如今又扮演什麼角色? 摩台指是什麼?它為何曾經重要 摩台指,是MSCI台灣指數的俗稱。 由MSCI明晟編制,追蹤台灣大型上市公司的整體表現。 在富台指崛起之前,它是國際市場中最重要的台股指數。 關鍵時間點 雖然摩台指的推出時間,晚於臺灣加權指數,但其期貨卻比台指期更早上市。 1989 MSCI台灣指數推出 成為摩台指的指數基礎 1997 摩台指期貨上市 於新加坡交易所掛牌 1998 台指期上市 於台灣期貨交易所掛牌 摩台指為什麼重要 摩台指期貨率先在海外上市,讓國際資金能方便地參與台灣市場。 在相當長一段時間內,它承擔了跨市場定價的角色: 體現了海外資金對台股的預期 台股收盤後,仍可交易 對隔日台股開盤產生指引作用 核心意義: 摩台指曾是台股的國際定價視窗。 它反映了國際資金對台股走勢的看法,並影響市場對隔日行情的預期。 摩台指的成分股結構 摩台指包含90檔成分股,但指數權重高度集中,尤其受到台積電表現的影響。 成分股數量與結構特徵 成分股數量 約90家 相對集中,並非涵蓋整個台股市場 市值覆蓋 超過85% 主要反映大型上市公司的表現 指數核心 大型股 大型權值股主導指數的走勢 中小型股 低占比 較難反映中小型股票行情 台積電權重機制:為什麼影響這麼大? 摩台指採用自由流通市值加權,並對單一成分股設有20%的權重上限。 不過,該上限僅在季度調整時生效,並非實時維持。 季度調整上限約20%台積電實際權重約34% 在季度審核之間,如果台積電股價持續上漲,其實際權重可能更高。 結果:台積電對指數的影響,會在上漲過程中持續放大。 摩台指結算日與結算時間 摩台指期採用每月結算。合約月份的倒數第二個台灣工作日,是它的最後交易日與結算日。 結算頻率 每月一次 依不同合約月份進行 結算日 倒數第二個工作日 也是最後交易日 交易所 香港交易所 2020年轉至香港上市 摩台指結算會影響台股嗎? 在摩台指主導離岸台股市場的時期,其結算日經常受到市場關注。 原因在於: 許多國際資金會在結算前進行轉倉或調整部位,帶動期貨與現貨市場的短期波動。 簡單理解:摩台指結算日,過去曾經是觀察外資部位變化與台股短線波動的重要時間點。 不過,隨著富台指的崛起,市場關注的焦點已經從摩台指轉向

富台指一口等於幾口台指期?倉位怎麼換算

富台指如何換算台指期,是由台指期轉戰富台指期的投資人最常問的問題。 從合約規模與指數點位出發,本文帶你一步步算出: 等效口數 倉位大小 富台指與台指期的換算關係 富台指期和台指期都提供多種規格,以兩者的微型合約進行換算: 1口微型富台指 ≈ 1口微型台指 一口微型富台指的風險,幾乎等同於一口微型台指期。 換句話說: 從部位規模(合約價值)的角度來看,兩者屬於相同等級的產品。 👉 為什麼兩者幾乎等值? 📐 公式推導與實例計算 ▼ ① 為什麼可以直接比較 核心邏輯: 比較的是「合約價值」,而不是「口數」。 合約價值接近時,風險曝險才會相近。 ② 兩種合約的價值 • 一口微型富台指 = 指數點數 × 4美元 • 一口微型台指期 = 期貨點數 × 10元 ③ 換算思路 先分別算出兩者的合約價值, 再透過匯率統一成同一貨幣進行比較。 ④ 換算公式 (富台點數 × 4美元) ÷ ((台指點數 × 10元) ÷ 匯率) ⑤ 帶入目前市場資料(範例) • 富台指:2725 • 台指:34027 • 美元/新台幣匯率:31.45 計算結果:1口微型富台指 ≈ 1.01口微型台指 保證金2美元起! 透過CFD,每天23小時交易富台指 了解更多 → 什麼時候換算會出現明顯偏離 兩者可以進行等效換算的原因: 富台指成分股的市值,涵蓋了台指(加權指數)約85%的市值。 這種換算適用於風險規模的比較,兩者價格並不會完全同步。 實際交易時,換算結果與最終結算表現可能出現偏差。 四種會放大誤差的情況: 情境 影響程度 原因 是否常見 夜盤定價偏離 ★★★★☆ 富台先反映,台指隨後收斂 常見 台積電單邊行情 ★★★☆☆ 權重限制不同 偶發 極端漲跌停 ★★★★★ 漲跌幅限制不同 罕見 匯率劇烈波動 ★★☆☆☆ 美元/新台幣匯率影響名目價值 偶發 換算結果僅為接近值,在特定市場環境下,誤差可能明顯放大。 具體說明(點擊查看) 夜盤定價偏離 影響:★★★★☆ ▼ 富台與台指皆有夜盤,多數時候走勢會相互連動。 但在流動性較低,或重大事件發生時,價格可能短暫偏離。 ① 定價來源不同 富台受國際資金影響,台指則更貼近本地市場預期。 ② 夜盤流動性較低 重大事件發生時,價差可能暫時擴大,不過套利資金通常會逐步修正。 台積電單邊行情 影響:★★★☆☆ ▼ 台指沒有單一成分股權值上限,富台則對單一成分股設有2

富台、摩台和台指期怎麼選?三大台灣股指期貨差異

富台指、摩台指和台指期有什麼區別?該選哪一個? 三者都追蹤台灣股市,但在交易所、資金、交易時間上存在明顯差異。 本文將從市場定位與交易屬性兩個維度,帶你快速看懂三者差異。 三大台指期貨的市場定位一覽 一句話理解三者角色: 台指期:本地市場溫度計(緊跟現貨) 富台指期:國際資金定價工具(反映預期) 摩台指期:歷史國際基準(影響力已明顯下降) 這三種期貨並非簡單替代關係,而是不同市場階段留下的產物。 在基礎結構上,它們有明顯差異: 項目 台指期 富台指期 摩台指期 追蹤指數 臺灣加權指數 富時臺灣指數 MSCI臺灣指數 上市時間 1998年 2020年 1997年 交易所 臺灣期貨交易所 新加坡交易所 香港交易所 報價與結算貨幣 新臺幣 美元 美元 結論: 本地資金看台指期、國際資金看富台指、摩台指已邊緣化。 保證金2美元起! 透過CFD,每天23小時買賣富台指 了解詳情 → 指數編制差異:成分股與權重結構 要理解三種台股期貨的波動特徵,先要看它們所追蹤的指數之成分股編制方式。 覆蓋範圍與權重限制不同,會直接影響指數集中度,也會影響單一權重股的帶動能力。 台指與富台指-全市場與大中型藍籌 台指(加權指數) 富台指 成分股數量 超過900家 約130家 指數定位 全市場指數 大型與中型藍籌指數 台積電權重 約35% 約22% 單一權重限制 無 25%上限 結構特色 權重高度集中 權重較為分散 👉 關鍵差異: 台指覆蓋面更廣,納入大量中小型股票 但由於市值加權,權重仍集中在龍頭股 富台指成分股成分股較少,但權重分散度更高 換句話說,台指雖然覆蓋更廣,但走勢仍容易被龍頭帶動。 富台指雖然成分股較少,但結構更均衡,對單一股票的依賴也更低。 摩台指與富台指-大型藍籌與大中型藍籌 摩台指 富台指 成分股數量 約90家 約130家 科技股占比 超過60% 超過60% 成分股重疊度 與富台重疊超過80% 與摩台重疊超過80% 權重上限 20%(執行較寬鬆) 25%(執行明確) 台積電實際權重 約34% 約22% 👉 差異核心: 摩台更偏向大型權重股 富台納入更多中型企業 摩台權重限制執行較寬鬆 因此,摩台的權重更集中,更容易受龍頭股影響。 富台的波動來源則更分散,結構上也更接近「受約束後的國際資金籃子」。 期貨市場差異:交易所與定價體系 三大期貨的關鍵差異,在於交易所與資金結構。 交

A50、上證50與滬深300有什麼差異?中國藍籌指數怎麼選

富時中國A50、上證50與滬深300,都是追蹤中國藍籌股走勢的指數。 作為一般投資者,應該關注哪一個指數? 本文將從四個角度拆解:指數定位、成分股結構、期貨市場與交易屬性 幫助你系統理解三大指數之間的核心差異。 先看結論:三大指數的市場定位 雖然三者都代表中國大型藍籌股,但在市場中的角色並不相同: A50:國際資金交易中國的核心指數 上證50:大型央企藍籌股指數 滬深300:整體A股市場的藍籌指數 下表整理了三大指數的核心差異: 比較項目 A50 上證50 滬深300 發布時間 2003年12月 2004年1月 2005年4月 編制機構 富時羅素 上海證券交易所 中證指數有限公司 成分股 50家大型藍籌股 50家大型藍籌股 300家中大型藍籌股 涵蓋市場 上海及深圳證券交易所 上海證券交易所 上海及深圳證券交易所 期貨交易所 新加坡交易所 中國金融期貨交易所 中國金融期貨交易所 小知識:A50雖然是離岸指數,卻是全球第一個推出期貨交易的中國股票指數。 指數構成差異:成分股與產業結構 三大指數在選股範圍與產業結構上存在明顯差異。 A50與上證50:核心權重層 A50與上證50的成分股數量相同,均為50檔大型藍籌股。 兩者之間約有40檔成分股重疊,整體走勢非常接近。 但A50涵蓋上海與深圳證券交易所。 因此A50成分股納入了深圳市場的重要龍頭公司,例如: 寧德時代 比亞迪 美的集團 相比之下:上證50僅包含上海證券交易所上市公司,權重更集中於金融與傳統藍籌。 結構差異的核心: A50與上證50代表的是「核心藍籌」,而滬深300則進一步擴展至「整體市場層」。 滬深300:從核心層擴展到市場層 滬深300包含300檔A股公司,涵蓋A50與上證50所有成分股。 除了大型藍籌外,還納入: 中型成長企業 各產業龍頭公司 因此:滬深300被認為是A股整體市場的代表指數。 如果想觀察:整個中國股市的走勢,滬深300往往更具有參考價值。 交易屬性差異:期貨市場與參與門檻 對於投資者來說,三者最大的差異其實來自期貨市場。 期貨交易所的差異 指數期貨 上市時間 期貨交易所 A50期貨 2006年9月 新加坡交易所 上證50期貨 2015年4月 中國金融期貨交易所 滬深300期貨 2010年4月 中國金融期貨交易所 A50指數期貨於2006年在新加坡上市,是全球第一個中國股票指數期貨。

富時A50指數成分股有哪些?權重比例一覽

A50成分股由中國A股市場市值最大、流動性最高的50家公司組成。 由於權重集中,少數龍頭股往往對指數走勢產生決定性影響。 本文彙總最新A50成分股名單、權重比例與產業結構,幫助你快速了解指數構成。 A50指數選股規則與權重結構 富時羅素在設計A50指數的成分股規則時,同時考量「可交易性」與「代表性」。 選股標準:市值與流動性 A50成分股從滬深兩市中篩選,優先納入: 市值排名靠前的大型公司 成交活躍、流動性佳的股票 簡單理解: 優先納入大市值且流動性好的公司,更適合大資金參與,也更易形成穩定的市場價格。 個股10%權重上限機制 為了避免指數被少數公司完全左右,A50對單一股票設置10%的權重上限。 因此: 龍頭股仍然影響指數走勢 但不會出現「一家公司決定指數漲跌」的情況 核心特徵: A50呈現「集中但不過度集中」的結構:權重股主導走勢,同時整體波動較為穩定。 保證金3美元起! 透過CFD,每天23小時交易A50漲跌 了解更多 → 前十大成分股:誰在推動A50走勢 A50包含50家公司,但走勢時常由少數權重股主導。 下表為截至2026年2月13日收盤的前十大權重股:(權重隨股價變化) 排名 成分股 產業 權重 1 貴州茅台 食品飲料 9.57% 2 寧德時代 製造業 8.25% 3 招商銀行 金融 4.09% 4 紫金礦業 有色金屬 3.99% 5 中國平安 金融 3.60% 6 長江電力 公用事業 3.26% 7 工業富聯 電子 3.22% 8 海光資訊 半導體 3.09% 9 中際旭創 資訊科技 3.01% 10 農業銀行 金融 2.87% 關鍵總結: 前十大合計權重約45%,茅台接近單一成分股約10%的上限。 這代表: 龍頭同時下跌 → 指數容易走弱 多數上漲 → 也未必能拉升指數 不過,權重上限機制存在: 單一公司難以長期主導指數 指數保持「集中但不過度集中」 A50指數成分股產業結構特徵 A50產業分布相對集中於少數核心板塊,而非平均覆蓋所有產業。 三大產業構成指數主體(2026年2月13日數據): 金融:31.2% 科技:28.33% 消費:14.84% 產業權重分布 金融長期為最大權重板塊,科技提供彈性,消費提供穩定性。 因此A50更接近「宏觀經濟結構」的縮影,而不是單一產業指數。 對指數表現的影響 權重結構直接影響A50指數走勢波動方式: 流動性寬鬆

A50交易時間:日盤、夜盤與休市時間

中國A50期貨在新加坡交易所上市,每天交易時間長達20小時。 其交易時段分為兩個階段: 日盤:09:00–16:30 夜盤:16:45–次日05:15 富時中國A50交易時間概覽 A50交易時間分為日盤和夜盤。不只是為了更長的時間,更是為了覆蓋不同的市場。 日盤「跟隨A股」 與A股開市時段重合 波動主要來自A50成分股現貨變化 夜盤「承接海外」 覆蓋歐洲與美國市場時段 A股收盤後,仍能反映國際資金對中國資產的定價變化 一句話總結:日盤聯動現貨,夜盤承接海外 這是A50區別於多數亞洲股指期貨的地方。 保證金僅需3美元起 透過CFD,每日23小時連續交易A50 了解詳情 A50日盤交易時間詳情 除連續交易時段外,A50日盤在開盤與收盤均設有集合競價,用於形成更具穩定的開盤價與收盤價。 開盤階段 開盤集合競價:08:45 – 08:58 不可撤單階段:08:58 – 09:00 連續交易:09:00 – 16:30 收盤階段 收盤集合競價:16:30 – 16:34 不可撤單階段:16:34 – 16:35 集合競價期間,投資者可以提交、修改或撤銷訂單。 系統會撮合形成一個成交價格,用於確定開盤價或收盤價。 這種機制可以減少開盤與收盤的價格跳空,使價格更能反映市場整體的供需狀況。 A50夜盤交易時間詳情 A50夜盤完整覆蓋歐美時段,使A50走勢能夠持續反映國際資金對中國資產的定價變化。 開盤階段 開盤前集合競價:16:40 – 16:43 不可撤單階段:16:43 – 16:45 連續交易:16:45 – 次日 05:15 夜盤僅設開盤集合競價,沒有收盤集合競價。官方的每日收盤價以日盤收盤價為準。 關鍵總結: 當歐美市場波動時,A50夜盤會先做出反應。A股次日開盤也常受A50夜盤價格的影響。 A50夜盤為何重要 夜盤不僅是A50交易時間的一部分,更是理解價格變化的關鍵環節。 承接海外風險定價 關鍵結論:A50夜盤,本質是「全球資金對中國市場的提前定價窗口」。 截至目前(2026年),中國本土股指期貨仍沒有夜盤。 因此,當歐美市場出現重大消息時: A50期貨可即時反映市場預期變化 成為海外資金交易中國的主要工具 相比同樣在新加坡交易的富時台灣指數期貨(本土也有夜盤),A50夜盤的成交更具集中性 短線交易的黃金時段 關鍵點:美股開盤 = A50夜盤波動最強階段 許多在美國上

A50保證金要多少?計算方式與強平機制

A50保證金是多少?一手交易需要準備多少資金? 目前主力合約一手約需1155美元初始保證金。 但這只是交易的起點。 一手A50保證金多少錢 當前主力合約為2026年2月合約。按指數約15000點計算,建立一手A50期貨倉位: 初始保證金為:1155美元保證金不是固定數值,會隨市場波動動態調整。 行情波動加劇時,保證金可能上調 持倉期間需滿足維持保證金要求 資金不足會觸發追加保證金或強制平倉 接下來,我們將進一步說明A50保證金的設定邏輯與強平規則。 500倍動態槓桿! 保證金3美元起,透過CFD交易A50 了解詳情 A50期貨保證金如何決定 核心結論: A50保證金由「指數價格水平」和「市場波動風險」決定。 1️⃣ 指數價格(合約名義價值) 指數點位越高,一手合約的名義價值越大,相同波動幅度對應的金額波動也越大。 指數越高 → 單次波動金額越大 → 所需保證金越高 2️⃣ 市場波動風險 當A50行情波動加劇時,價格可能在短時間內出現更大幅度變化。 為控制風險,交易所通常會上調保證金要求;而在波動較低時,保證金水準相對穩定。 什麼時候保證金容易調整? 指數大幅波動、市場風險上升或長假前後,交易所通常會調整保證金要求。 A50追加保證金與強制平倉 核心結論: 當帳戶資金不足時,倉位不會「慢慢虧」,而是可能被直接強制平倉。 追加保證金是怎麼觸發的 建立A50期貨倉位後,帳戶淨值必須維持在維持保證金之上。 以2月主力合約為例,維持保證金約為1050美元/手。 行情不利波動 → 帳戶淨值下降 跌破維持保證金 → 觸發追加保證金通知 需要及時補充資金 → 恢復帳戶安全水準 如果不補資金,會發生什麼 若在規定時間內未補足資金,券商將對持倉進行強制平倉。 強平的目的不是懲罰,而是防止虧損繼續擴大。 結論:保證金只是入場門檻,充足的風險緩衝資金才是真正關鍵。 交易A50的安全資金需要多少 核心結論:僅有保證金是不夠的,實際交易A50需要準備約2–3倍保證金作為風險緩衝。 以指數約15000點為例: A50日內波動約為2% 對應一手期貨約300美元浮動 關鍵在於:你的資金需要能夠承受這種波動,不會觸發強平。 日内交易 如果仅持仓数小时,通常需要能够承受两倍日内常见波动。 约为:初始保证金 + 600美元 = 1755美元 波段交易 若持倉跨日,需要考慮連續波動累積的風險。 穩健的做法

A50期貨結算日與換月規則(2026)

A50結算日,不只是一個日期。 它決定你: 要不要平倉 要不要換月 盈虧如何落袋 本文整理2026年完整結算日時間表,帶你一次搞懂規則與操作。 A50結算日是哪一天 A50期貨是月度到期合約。 結算日為: ▌ 到期月份的倒數第二個中國工作日 例如: 2026年1月合約:1月29日 2026年2月合約:2月26日 下一章節將整理,2026年各月份A50期貨合約的結算日。 保證金3美元起! 沒有結算日,透過CFD可連續交易A50指數 了解更多 → 2026年A50期貨結算日曆 以下為2026年各月份A50期貨合約的結算日時間表: 合約月份 結算日 合約月份 結算日 1月合約 1月29日 7月合約 7月30日 2月合約 2月26日 8月合約 8月28日 3月合約 3月30日 9月合約 9月29日 4月合約 4月29日 10月合約 10月29日 5月合約 5月28日 11月合約 11月27日 6月合約 6月29日 12月合約 12月30日 每個月A50合約都會在對應結算日進行現金結算。 如果投資者在結算日前沒有平倉,持倉將按照最終結算價自動完成結算。 下一節我們將說明:A50期貨結算日的具體交易規則。 A50期貨結算日交易規則 結算日的特別規則 👉 結算日 = 當月合約最後交易機會 A50期貨結算日,是當月合約的最後交易日。 與普通交易日相比,有兩個關鍵差異: 僅提供日盤交易(無夜盤) 未平倉合約將在收盤後按最終結算價現金結算 📌 交易提示 當天必須決定是否平倉 無法透過夜盤繼續調整倉位 最終結算價如何確定 👉 結算價 ≠ 期貨收盤價,而是由現貨決定 A50期貨的最終結算價: 並非新加坡交易所的收盤價 而是由指數編制機構(富時羅素)計算 結算價計算方式: 基於當日A股現貨市場最後半小時的加權成交數據 📌 交易提示 結算價不可控(取決於現貨市場) 避免在結算前博弈「精確點位」 A50期貨結算日的市場波動特徵 臨近A50結算日,市場往往會出現一些典型變化。 這些現象統稱為:結算日效應 1️⃣ 流動性逐步向下一月合約轉移 👉 資金開始「換倉」,主力逐漸離開當月合約 隨著結算日臨近: 當月合約交易量逐漸下降 資金開始流向下一月合約 這種現象稱為:流動性轉移(Liquidity Shift) 2️⃣ 期貨價格向現貨指數收斂 👉 臨近結算,期貨價格會「貼近現貨」 A50期貨到期時: