ThinkMarkets Asia Live

差價合約交易

加密貨幣

比特幣與乙太幣

指數

21個全球指數

原油

紐約輕原油與布蘭特原油

貴金屬

黃金、白銀與鉑金

股票

美股與港股

外匯

超過40個貨幣對

ETFs

交易型開放式基金

合成指數

交易型合成指數

合約規格

合約詳情

交易商品合約详情

動態槓桿

最高2000倍槓桿

ThinkTrader平台

平台總覽

交易4000+全球資產

網頁平台

直接於網頁中交易

行動交易

隨時隨地交易

TradingView平台

串連TradingView交易

Traders’ Gym

獨家復盤回測工具

MetaTrader平台

MetaTrader4

熱門的MT4平台

MetaTrader5

最新的MT5平台

帳戶類型比較

比較不同帳戶類型

交易學院

學院總覽

系統化課程

技術分析

K線、指標與圖表型態

基本面分析

利率、通膨等基礎經濟學

市場知識

深入不同金融市場

交易术语

專業金融交易術語

市場新聞

市場分析

專家見解

財經日曆

財經指標與事件

關於ThinkMarkets智匯

關於ThinkMarkets

公司與監管資訊

新聞公告

公司新聞公告

市場

交易平臺

學習

關於我們

語言

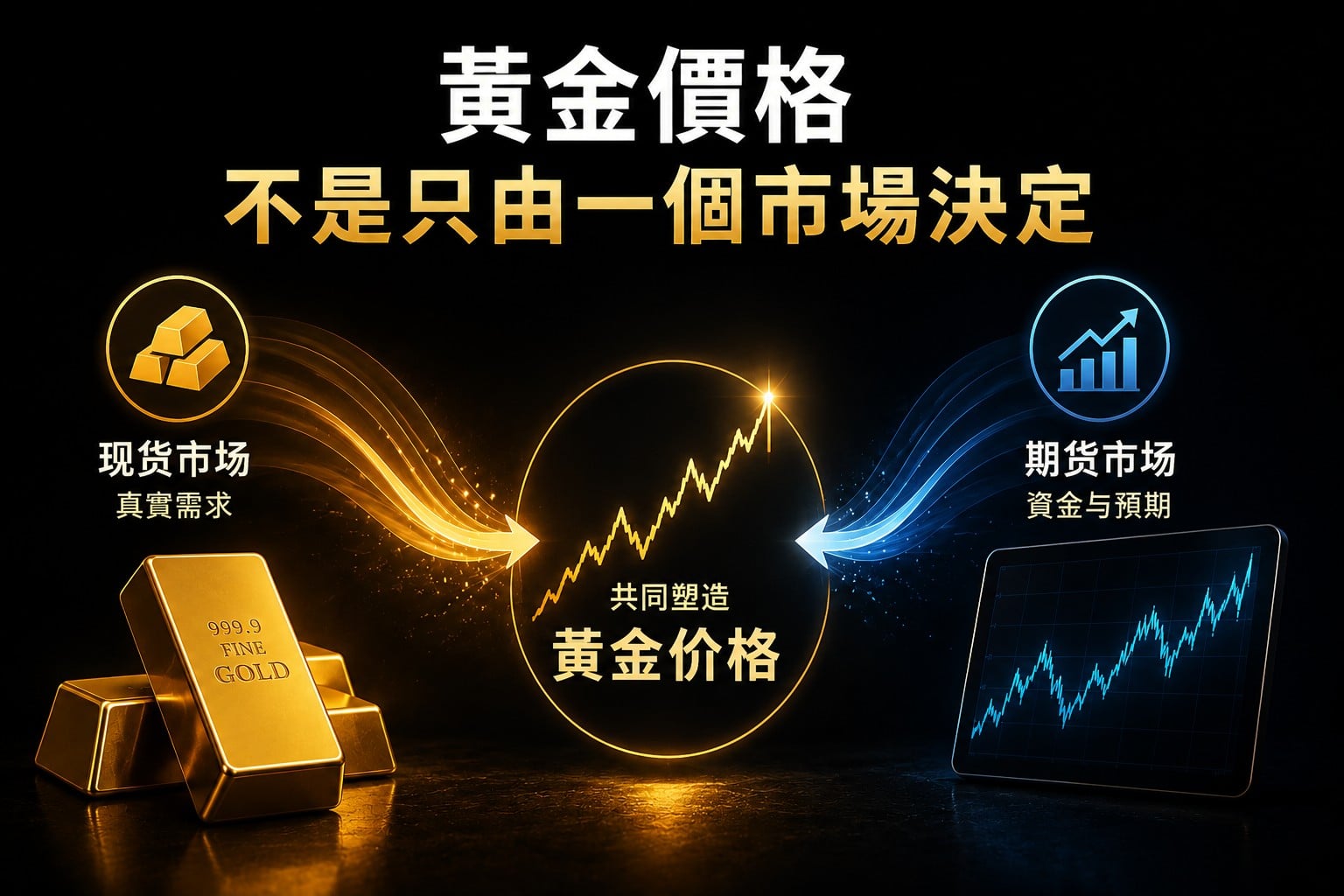

黃金被視為傳統的避險資產,但現實卻經常讓人困惑:

不少時候,黃金和股市會一起上漲,呈現出風險資產的特徵。

2026年3月2日,美伊衝突升級後,黃金價格並沒有持續上漲,反而很快回落:

可以看到:

👉 這說明,市場確實在第一時間流向黃金避險,但需求沒有持續,資金很快流出。

也就是說,黃金不再總是扮演「持續性避險資產」的角色。

那到底是什麼在影響黃金的漲跌?接下來,我們將逐一拆解三個傳統因素。

1000倍動態槓桿!

5美元起,透過CFD交易國際黃金

在傳統理論中,實際利率被認為是影響黃金價格的核心因素。

但在實際市場中,這套邏輯並不總是成立。

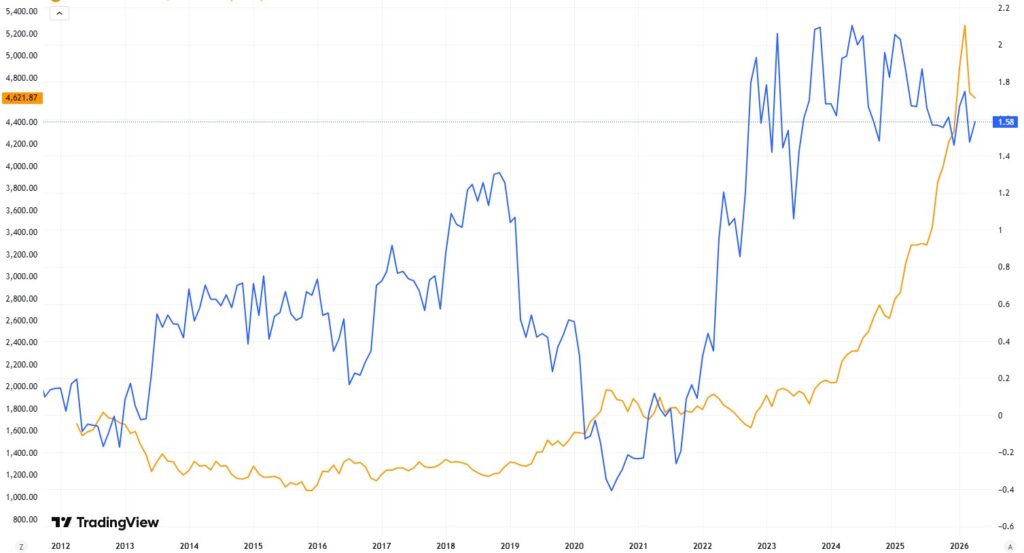

從過去十多年的走勢來看,黃金與美元實際利率之間的關係並不明顯,在不少階段,甚至出現了明顯背離。

黃金走勢(黃)|美元指數(藍)

例如在近幾年,即使實際利率維持在較高水平,黃金價格依然持續走強。

更準確的理解:

實際利率仍然會影響黃金,但它已不再總是決定走勢的主導因素。

黃金以美元計價,因此在傳統理論中,兩者通常呈現反向關係:

這套邏輯在多數情況下確實成立,但在實際市場中,這種關係並不總是穩定。

從過去十多年的走勢來看,黃金與美元在很多階段,確實呈現反向關係。

但不少時候,這種關係也會明顯減弱,甚至出現同向波動。

👉 黃金並不是單純跟著美元反向波動,而是受到多種因素共同影響。

當市場焦點轉向通膨、風險或流動性時,美元與黃金之間的關係,就可能被打破。

美元強弱確實會影響黃金,但這種影響並不是單一、穩定的反向關係。

傳統理論中,黃金被視為避險資產。當地緣政治或金融市場風險上升時,資金通常會流入黃金。

下面的圖表對比了:黃金與全球風險情緒指標 – 標普500指數。

黃金走勢(黃)|標普 500 指數(藍)

在過去15年的大多數時間裡,黃金與股市(風險資產)呈現同向走勢,而不是負相關。

在流動性充足的環境中:資金不僅會流入股市,也會流入黃金,從而導致兩者同步上漲。

而在流動性收緊(升息)時:黃金往往不會展現避險屬性,反而可能跟隨股市一起下跌。

關鍵理解:

在以金融市場為主導的風險情緒環境中,黃金近年的表現並不像避險資產,而更接近風險資產的價格行為。

從前面的分析可以看到:

換句話說,黃金的走勢如今已沒有固定邏輯。

而是不同因素在不同階段,輪流主導的結果。

關鍵結論:

近年黃金的金融屬性持續增強,在多數階段更接近風險資產。

但在極端風險或市場失序時,仍可能展現避險屬性。

隨著金融市場的發展,黃金交易已從實物主導,逐漸轉向金融主導。

因此,黃金價格的波動,越來越多反映的是資金配置與市場預期的變化。

這也是為什麼在近年的升息週期中,黃金會與股市一同下跌,而不是像傳統認知中那樣避險上漲。

更合理的理解是:

👉 對投資者來說,關鍵不是替黃金貼上標籤。

而是判斷:

當前市場處於什麼環境,以及是哪一類因素正在主導走勢。

本網站所提供之任何意⾒、新聞、研究、分析、 價格或其他資訊,僅為⼀般市場評論,並不構成 任何投資建議。ThinkMarkets 對因使⽤或依賴 該等資訊⽽可能直接或間接產⽣的任何損失或損 害(包括但不限於利潤損失)概不負責。

產品

學院

分析

找不到匹配的结果。试试其他内容?

請檢查拼字或嘗試不同的關鍵字。