通膨越低越好是非常普遍的一個誤解,實際上,適度通膨是經濟成長的必要條件。本文將帶您正確認識通膨,理解其在金融市場中的影響,並建立應對通膨的投資思維。

通膨的定義與衡量

通貨膨脹在日常語境中常被理解為「物價上漲」,但更準確的定義是:社會整體物價水準的持續上升。這種變化並非單一維度,而是可以從消費端和生產端兩個角度進行衡量,於是形成了兩大核心指標:

消費者物價指數(CPI)

透過追蹤居民日常購買的一籃子商品和服務的價格變動,衡量消費層面的通膨程度。它直接關係到家庭開支和生活成本,因此往往是公眾和政策制定者最為關注的指標。

生產者物價指數(PPI)

反映生產環節價格的變動,例如原材料、能源、批發商品的成本。這一指數能夠揭示上游的成本壓力,這些壓力會在一段時間後傳導至終端消費品價格。

消費者物價指數直觀地影響居民生活,而生產者物價指數則為觀察經濟運行和通膨趨勢提供了前瞻性信號。

通膨的積極作用

對普通大眾來說,通膨意味著購買力被削弱;但從宏觀經濟角度看,適度的通膨具有積極作用,是經濟成長的潤滑劑和必要條件。

適度的通膨,可以避免通縮、促進消費和就業,其中的邏輯涉及許多經濟學原理,我們可以用貨幣供給來簡單理解:

要推動經濟成長,貨幣的供應必須適度高於需求,使個人和企業能夠更容易獲得資金,用於消費和經營擴張。而當貨幣供給大於需求時,通膨也就隨之產生。

關鍵在於「適度」與「可控」- 過低可能導致經濟停滯,過高則會引發價格失控。那麼,究竟怎樣的通膨水準才算「適度」?下一小節將會回答這一問題。

通膨與金融市場的聯繫

通膨是金融市場最核心的數據之一,因為主要自由經濟體的央行,首要任務都是維持溫和且可控的通膨。包括聯準會在內的全球主要央行,都將2%的年通膨率作為長期目標。

這意味著,各國央行的貨幣政策(包括利率政策)在很大程度上取決於通膨水準:

- 當通膨高於目標時,央行往往會透過升息收緊貨幣供給,以抑制物價上漲。

- 當通膨低於目標時,央行則可能透過降息擴大貨幣供給,以推動物價回升。

由利率政策傳導,通膨與金融市場形成了緊密聯繫,許多時候甚至是市場的核心焦點。

通膨對金融市場的影響

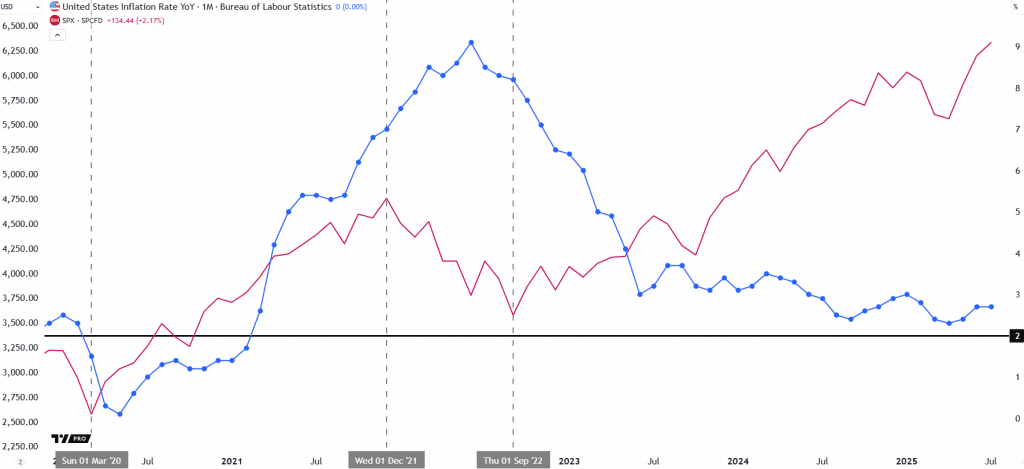

通膨與金融市場的漲跌並非簡單對立,即使在高通膨環境下,市場也可能上漲,關鍵在於通膨是否可控、符合預期。以全球最重要的金融市場 – 標普500指數與美國通膨的關係為例,下圖展示了2020至2025年兩者的對比走勢。

圖中藍線為美國年通膨率,紅線為標普500走勢,黑線水準表示2%的通膨目標。我們把這段走勢對比,分為三個階段。

2020年3月至2021年12月

標普與通膨同步飆升

通膨從接近0%飆升至7%,標普500同期暴漲100%。原因在於市場早已預期高通膨:這是零利率寬鬆政策與疫情封鎖導致的供應鏈緊張共同作用的必然結果。

2020年1月至2022年9月

通膨持續攀升,標普大幅下挫

俄烏戰爭引發能源價格飆升,加上供應鏈持續緊張,使通膨失控攀至9%的40年高點。這迫使聯準會連續暴力升息,導致標普500重挫近30%。

2022年10月至2025年

通膨受控回落,標普強勁反彈近一倍

連續大幅升息後,通膨確認回落,逐步受控並向2%目標靠攏。市場由此重拾信心,開啟並延續至今的超級牛市。

一句話總結:通膨的短期高低並非關鍵,關鍵在於它是否受控並符合市場預期;當市場相信通膨可控時,金融市場往往走強。

500 倍動態槓桿,保證金14美元起!

每日23小時雙向交易標普500指數

如何應對通膨

通貨膨脹是經濟發展中不可避免的現象,作為普通大眾,我們該如何應對通膨呢?

一種常見且相對簡單的思路,是把部分資產配置在流動性強、全球化程度高的金融市場中,例如美股、黃金,甚至是比特幣等新興資產。

從貨幣供給的角度看,現代經濟體的貨幣發行量一定會長期高於實體經濟的實際需求。多出來的貨幣如果全部流向消費領域,必然會快速推高通膨;而金融市場則充當了「蓄水池」的角色,吸收了大量溢出的流動性。

因此,合理利用金融市場進行資產配置,既能降低通膨對生活成本的直接衝擊,也能為個人財富提供一定的保值與增值空間。