布蘭特期貨到期如何結算?需要實物交割嗎?

很多人以為,原油期貨到期後需要進行實物交割。 但在布蘭特期貨市場中,情況並非如此。 布蘭特期貨到期結算方式 與WTI期貨不同, ICE布蘭特期貨到期不是必須實物交割,而是: 轉為遠期的現貨倉位 或選擇現金結算(多數參與者的選擇) 2020年4月的極端行情體現了這一差異:當WTI一度出現負油價時,布蘭特仍維持在約20美元的水準。 雖然不採用傳統實物交割,但ICE透過特殊的結算價格機制,使布蘭特期貨價格與現貨市場保持聯動。 核心邏輯:布蘭特期貨並非透過實物交割完成結算,而是透過現貨市場價格來確定最終結算價 保證金2美元起! 沒有到期日,透過CFD交易布蘭特原油 了解詳情 結算價格:ICE布蘭特指數價格 到期後現金結算使用的結算價格,並不是期貨到期合約的最後成交價,而是ICE布蘭特指數價格。 由ICE交易所計算和發布,布蘭特指數價格是基於現貨市場的真實交易價格。 它的計算邏輯是取北海現貨市場的: 實際成交價 報價 經過加權/篩選,得出一個代表可交割布蘭特現貨原油價值的價格,作用是給期貨一個真實世界錨點。 到期结算日:2026最新版 布蘭特期貨設計為月度到期合約 到期日:合約月份前兩個月的最後一個交易日 例如,3月合約的到期日,是1月的最後一個交易日。 下方是2026年剩餘月份合約的到期日列表: 合約月份 到期日 2026年6月合約 4/30/2026 2026年7月合約 5/29/2026 2026年8月合約 6/30/2026 2026年9月合約 7/31/2026 2026年10月合約 8/28/2026 2026年11月合約 9/30/2026 2026年12月合約 10/30/2026 大多數人如何處理到期合約 事實上,大多數布蘭特期貨參與者不會持倉到期,而是會提前平倉或轉倉。 原油產業參與者主要目的是套期保值,需要透過移倉來維持對沖效果。 金融參與者則以交易為目的,通常會避免進入最終結算階段。 關鍵結論:主力資金通常在到期前3–5個交易日完成轉倉,真正的「換月」發生在到期之前,而不是到期日。 因此,在臨近到期時繼續交易近月合約,會面臨更低的流動性與更高的交易成本。 一句話理解: WTI期貨到期機制更接近「交割問題」,而Brent的到期更像「定價收官」。 不想處理到期?還有更簡單的交易方式 如果你不想處理到期與轉倉,市場上還有更簡單的交易方式。 更簡單的選擇:布

布蘭特期貨交易時間:全球市場如何銜接與定價

布蘭特期貨幾乎全天候交易,從亞洲到歐洲,再到美國,市場不斷接力。 理解它的交易時間結構,有助於看清布蘭特油價如何形成。 布蘭特期貨交易時間一覽 布蘭特期貨每天連續交易22小時,每週開市5天。 每日具體交易時間(美東時間): 開盤時間:20:00 收盤時間:次日18:00 每日休市兩小時:18:00 – 20:00 香港/新加坡時間對照表: 美國夏令時間(約3月–11月) 美國冬令時間(約11月–3月) 開盤時間 08:00 09:00 收盤時間 次日06:00 次日07:00 每日休市 06:00 – 08:00 07:00 – 09:00 注意:布蘭特期貨交易時間以美東時間為基準,亞洲時區會隨美國夏令時前後變化1小時。 槓桿高達500倍 2美元起,透過CFD交易布蘭特原油 了解詳情 亞洲、歐洲與美盤的銜接邏輯 從亞洲到歐洲,再到美國,市場並不是「重複交易」,而是在不斷接力定價。 亞洲時段:流動性較低,價格以承接為主 在亞洲早盤時段,布蘭特原油走勢多以延續隔夜歐美市場的價格區間為主。 這一階段的特點: 流動性相對較低 價格波動較為溫和 更多是對隔夜走勢的整理與消化 簡單理解:亞盤更多是承接行情,而不是主導行情。 歐洲時段:活躍度提升,價格開始重定 歐洲時段:活躍度提升,價格開始重定 這一階段: 流動性明顯提升 機構資金參與度提高 市場開始對供需、庫存、地緣政治等因素重新定價 價格往往會在這一時段形成新的日內方向。 關鍵點:歐洲時段是布蘭特最核心的定價時段 美盤時段:消息密集,波動放大 進入美盤後,市場迎來全球資金最集中的時段。 同時,美國經濟數據的發布,會對油價產生直接衝擊。 這一階段布蘭特通常表現為: 波動顯著放大 短線行情頻繁出現 全球風險情緒快速反映到價格中 關鍵結論:美盤是價格波動最劇烈的階段,也是短線交易最活躍的時段。 與WTI交易時間結構的差異 雖然布蘭特與WTI交易時間非常相近,但它們在不同時段的主導力量與價格形成方式存在區別。 布蘭特:歐洲定價,美盤放大波動 布蘭特期貨以歐洲市場為核心,倫敦開市後,交易活躍度明顯提升。 這一階段: 機構與產業資金參與度提高 市場開始重新定價 日內方向往往在此階段形成 而進入美盤後,隨著全球資金與美國數據影響,價格波動會進一步放大。 關鍵點:布蘭特多在歐洲時段形成方向,在美盤階段放大波動。 WTI:美

布蘭特期貨保證金多少?交易門檻與資金要求說明

布蘭特期貨的交易門檻,由保證金決定。 除了保證金之外,是否還需要額外的緩衝資金? 理解這些,才能判斷是否適合參與交易。 布蘭特期貨保證金:標準 vs 微型合約 布蘭特期貨提供兩種合約規格: 標準合約(ICE歐洲交易所)合約規模:1000桶 迷你合約(ICE新加坡交易所)合約規模:100桶 按現在約90美元每桶的報價計算, 一個標準合約價值90000美元 一個迷你合約價值9000美元 在保證金方面: 標準布蘭特期貨:現約10000美元 迷你布蘭特期貨:現約1000美元 👉 實際保證金會隨交易所調整而變化。 結論:迷你布蘭特期貨門檻更低,更適合個人小資金,但流動性相對較弱。 槓桿高達500倍 2美元起,透過CFD交易布蘭特原油 了解詳情 保證金如何構成:初始 vs 維持 與所有期貨一樣,布蘭特期貨保證金分為: 初始保證金 – 建倉所需的最低資金 維持保證金 – 維持倉位需要的最低資金 ✔️ 初始保證金:你能不能進場 這是你開倉時必須準備的資金。 比如標準合約需要約$10000那你帳戶至少要有這個金額,才能建倉。 👉 可以理解為:「入場資格」 ✔️ 維持保證金:你還能不能繼續持有 開倉之後,如果行情對你不利: 帳戶淨值浮虧至低於維持保證金的水準 👉 就會觸發追加保證金甚至強制平倉 維持保證金會低於初始保證金,常見在70%左右。 保證金由ICE交易所根據風險模型動態調整,最新數據可在交易所網站查詢。 保證金 ≠ 實際資金:槓桿與風險 初始保證金是建倉的最低資金要求,但實際交易要準備更多資金。否則,建倉後可能很快就觸發追加保證金。 關鍵點: 保證金只是開倉門檻, 真正決定風險的是價格波動帶來的浮動盈虧 原油具有高波動的特點,日波幅可達10%+,那要準備多少緩衝資金才安全呢? 通常來說: 日內交易:約10%的價格波動緩衝 波段交易:約20%的價格波動緩衝 以布蘭特期貨約90美元/桶的價格,交易1手迷你合約為例子: 日內交易需準備90 * 100桶 * 10% = 900美元 緩衝資金 波段交易需準備90 * 100桶 * 20% = 1800美元 緩衝資金 更低門檻的布蘭特交易方式 交易布蘭特期貨,即使是迷你合約,加上保證金和緩衝資金,通常需要準備2000到3000美元的資金。 對於小資金的個人投資者來說,這並不是唯一選擇。 布蘭特差價合約提供了更靈活

布蘭特原油期貨:交易機制與合約規則

國際油價的波動,短線走勢常常由WTI期貨引領,而長期趨勢則更多受布蘭特期貨影響。 布蘭特原油期貨如何運作 布蘭特原油期貨,本質上是「全球油價的參考價格」。 它是在洲際交易所交易的標準化合約,用於交易未來某一時間的布蘭特原油價格。 與現貨不同,布蘭特期貨反映的是市場對未來供需的預期,因此不僅用於交易,也成為全球原油市場的重要價格錨。 關鍵點:市場並不是在交易「原油本身」,而是在交易「未來的價格預期」。 雖然推出時間(1988年)比WTI期貨晚,但憑藉布蘭特原油全球性的定價影響力,它迅速成為最重要的原油期貨之一。 布兰特期货的参与者结构 誰在交易布蘭特期貨,決定了它更「貼近真實市場」。 布蘭特原油期貨的參與者由原油產業鏈企業(如石油公司和貿易商)主導。金融資金的比例,相比WTI期貨則較低。 產業參與者多以套期保值為目的,使用期貨來鎖定未來的原油採購或銷售價格,交易行為更多基於真實的供需變化。 簡單理解: 參與者越貼近真實貿易,價格就越接近供需本身。 正因如此,布蘭特期貨的價格,更貼近實際原油貿易與全球供需結構,也更反映全球油價的中長期趨勢。 槓桿高達500倍 2美元起,透過CFD交易布蘭特原油 了解詳情 布蘭特期貨交易規則概覽 提示:本章提供交易規則概覽,具體規則的詳情,可查看對應的詳細說明。 🟫 合約規格與價值 布蘭特期貨以美元/桶報價,標準合約規模為1000桶。 👉 一手合約價值 = 當前價格 × 1000 🟨 保證金 保證金會根據市場波動動態調整,當前主力合約保證金約在10000美元左右。 查看保證金計算方式→ 🟦 交易時間 布蘭特期貨幾乎全天交易,每日交易22小時,每週開市5天。 👉 交易時間:08:00 – 次日06:00(新加坡/香港時間) 查看完整交易時間→ 🟥 到期結算 布蘭特期貨採用現金結算,合約到期時不會進行實物交割。 👉 結算價格基於現貨市場價格計算 查看結算日與規則→ 布蘭特原油期貨 vs WTI原油期貨 簡單來說:短線走勢更多看WTI期貨,而全球長期定價,則主要參考布蘭特。 核心差異 WTI期貨更偏金融屬性,聚集了大量金融資金,價格波動更敏感、反應更快。 布蘭特期貨的產業參與者更多,價格更貼近真實供需。 誰影響誰 兩者不是對立關係,而是相互影響: 短線波動,往往由WTI期貨主導中長期趨勢,更受布蘭特期貨影響 由於大量價差交易資金的存在,兩者走

布蘭特原油:為何全球油價都看它?

布蘭特原油的產量,只占全球原油的不到 1%。 但它卻成為最重要的全球油價基準,影響著約 80% 的原油定價。 一個產量極小的原油,為什麼能主導全球油價? 什麼是布蘭特原油 布蘭特原油(Brent,也常寫為布倫特原油),產自歐洲北海地區,是全球最重要的原油價格基準。 與很多人理解不同,它並不是來自某一個單一油田,而是由多個北海油田的原油混合形成。 目前主要油田包括:Brent、Forties、Oseberg、Ekofisk 和 Troll 简单理解:布蘭特不是某一口油井的原油,而是一籃子符合標準的北海原油的混合。 布蘭特開採地點的特性,是它能夠成為全球油價基準的基礎。 為什麼布蘭特能成為全球基準 布蘭特原油成為全球基準,不是因為產量大,而是它最容易被全球市場用來定價。 全球流通性強:可以賣到全世界 布蘭特開採自歐洲北海的海上油田,可以直接裝船運輸到全球各地。 相比之下,WTI原油產自美國內陸,流通受限。 真實成交價:價格反映全球供需 布蘭特的價格來自真實的全球交易,而不是某個地區的庫存價格。 定價機制成熟:價格透明且可對沖 布蘭特擁有成熟的現貨 + 遠期 + 期貨市場 價格公開透明,方便風險對沖。 這意味著它的價格被市場高度認可。 結論:能夠成為全球定價基準的原油,必須具備流通性、代表性與可對沖性。布蘭特同時滿足這三點。 槓桿高達500倍 2美元起,透過CFD交易布蘭特原油 了解詳情 全球原油如何以布蘭特為基準定價 布蘭特原油主要是歐洲、非洲以及中東出口原油的定價基準。 這些地區不是直接使用布蘭特價格,而是透過: 👉 布蘭特價格 ± 升貼水 來定價 這是因為,不同地區開採的原油,在品質、運輸成本和地區供需上存在差異。 例如: 尼日利亞Bonny Light原油(品質高、需求強)→ 通常以Brent 加 1~3 美元成交(升水) 俄羅斯原油(品質較低且受市場限制)→ 通常以Brent 減 5~20 美元成交(貼水) 布蘭特期貨:全球油價的交易工具 之所以能成為全球基準,不只是因為布蘭特「能夠定價」。 更因為,市場可以圍繞它進行大規模交易。 毗鄰產區,布蘭特期貨由倫敦國際石油交易所(後被ICE收購)推出。 倫敦本身是全球金融中心,而布蘭特原油又具有全球定價屬性,大量交易資金快速聚集。 布蘭特期貨也很快成為:全球交易最活躍的原油期貨之一。 關鍵點:市場上看到「布蘭特原油價

基本面分析:掌握投資全球市場的必備知識

短期看技術,長期看基本面。 但基本面分析,並不只是看數據,而是理解市場背後的邏輯。 這篇文章,會帶你一步步看懂它。 如果你更關注短期價格走勢,可以先了解《技術分析入門指南》。 基本面分析的核心:利率 基本面分析看似很複雜,但如果只抓一個核心,其實很簡單 – 利率。 在整個金融市場中,幾乎所有資產的走勢,都圍繞利率變化展開。 情境 利率上升 利率下降 股票 下跌(利潤受壓) 上漲(利潤改善) 大宗商品 走弱(需求下降) 走強(需求回升) 貨幣 升值(資金流入) 貶值(資金流出) 當利率上升,融資成本提高,市場整體會趨於下跌。 當利率下降,資金變得更便宜,市場更容易上漲。 雖然現實市場更複雜,但理解「利率驅動」這一邏輯,是掌握基本面分析的起點。 想更深入理解利率,可以參考: 《利率:經濟與金融的核心驅動力》 全球主要央行職能與結構 每個國家的利率,都由中央銀行決定。 利率的變化,會透過資本流動、匯率和貿易,影響整個金融市場。 關鍵點:金融市場的核心 – 利率,由央行決定,全球最重要的央行,是美聯儲。 全球主要央行包括:美聯儲、歐洲央行、英國央行和日本央行。 其中,美聯儲的利率政策,決定全球資金成本和風險偏好的方向。 如果想更深入理解美聯儲,可以參考: 《走進美聯儲:美國央行的目標與職能》 重要的基本面經濟數據 央行在制定政策時,最關注兩件事:通膨和就業。 關鍵點:通膨決定政策方向,就業決定政策力度。 主要央行都有相似的目標: 通膨:通常目標在2%左右 就業:維持穩定的勞動力市場 因此,所有與通膨和就業相關的數據,都會影響央行的利率決策。 例如CPI、非農就業等,是市場最關注的數據。 但要注意,通膨並不是越低越好,就業也不是越高越好。 過低的通膨可能意味著需求疲弱,而過熱的就業市場,反而可能推高通膨壓力。 想更深入理解這些數據,可以參考:《通膨越低越好嗎?如何正確理解通貨膨脹》《非農數據怎麼看?一文讀懂就業指標》 全球市場的核心:美聯儲利率 利率,是金融市場最核心的變量。 而在全球範圍內,最重要的利率,就是美聯儲利率。 由於美國在全球經濟中的主導地位,美聯儲的政策變化,會影響全球資金流向和資產定價。 關鍵點:美聯儲利率,是全球市場的「定價錨」。 想更深入理解美聯儲,可以參考:《全球市場的核心:美聯儲利率與議息會議》 隱藏的基本面:市場預期 表面上

技術分析:新手入門完全指南

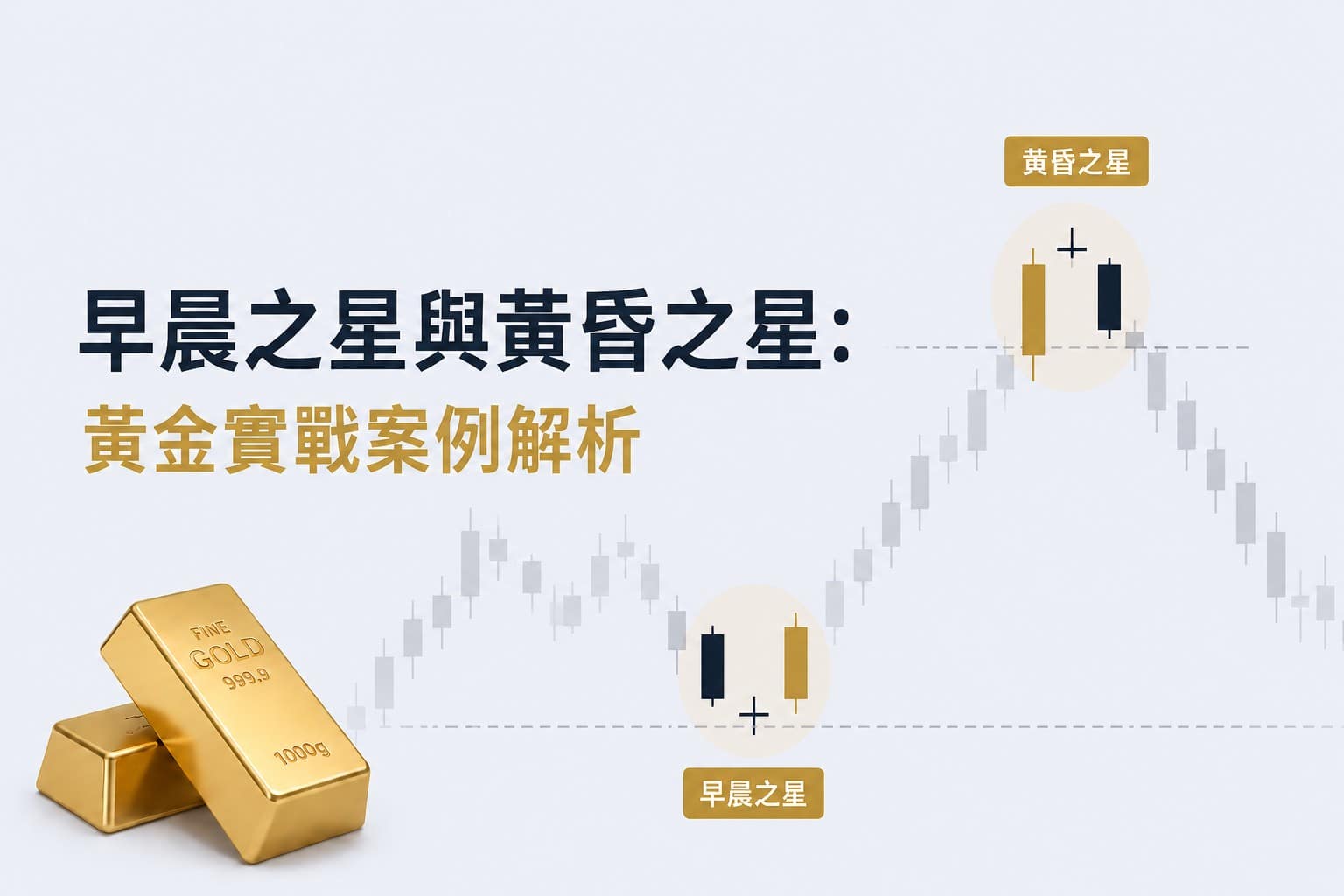

技術分析,是最常用的交易分析方法。但對新手來說,圖表、指標、形態……往往讓人無從下手。 別擔心。這篇文章,將帶你從零理解技術分析: 它到底分析的是什麼如何系統地學習 一步一步,幫你建立清晰的框架。 技術分析到底是什麼 技術分析,說白了就是 – 透過價格圖表,判斷市場接下來可能的方向。 很多人一看到K線、指標就頭大,其實核心邏輯並不複雜。 簡單理解:技術分析,其實就四件事:看什麼、用什麼看、怎麼看,以及為什麼看。 技術分析的核心,可以拆成四個部分: 分析對象:價格和成交量 分析載體:K線圖(最常見) 分析工具:指標、形態、結構 分析目的:判斷方向 + 找買賣點 不同於基本面分析側重判斷長期趨勢, 技術分析提供具體的買賣時機。 關鍵邏輯:技術分析背後有一個重要假設:歷史會重演。市場中反覆出現的價格模式,往往會再次出現。 雖然只是一個假設,但在真實交易中,它一次次被驗證。 怎樣系統地學習技術分析 學習技術分析,其實就像學一門新語言。 關鍵不在學得多,而在順序對。 第一步:看懂價格圖表 技術分析的基礎,是價格本身。所有價格圖表中,K線圖最常見,也最重要。學會讀懂K線,是入門的第一步。 第二步:掌握核心分析工具 看懂圖表之後,再開始使用分析工具。常見包括:K線形態、技術指標、圖表形態等。重點是理解這些工具傳遞的訊號。 接下來,我們從最基礎的K線開始,一步一步拆解。 第一站:看懂K線圖 K線圖,是技術分析的基礎。每根K線,都記錄了一段時間內的價格變化 – 包括開盤價、收盤價、最高價和最低價。 想看懂市場,第一步要讀懂K線。 1. 認識單根K線 每一根K線,由實體與影線組成。開盤價與收盤價的關係,決定K線顏色。 K線顏色、實體與影線的長短,反映了多空力量的變化。 延伸閱讀:《K線組成結構詳解:實體、顏色與影線的含義》 2. 讀懂K線形態 K線顏色、實體與影線長度的不同組合,形成數十種K線形態。一些特殊形態(例如十字星),出現在特定的位置時,時常具有特殊的含義。延伸閱讀:《K線型態有哪些?讀懂單根K線背後的市場意義》 3. 識別K線組合 相鄰的多根K線放在一起觀察,常會形成更有意義的組合形態。例如晨星、黃昏之星等。這些組合,往往能提供更強的市場訊號。延伸閱讀:《K線組合型態是什麼?常見K線組合圖解》 第二站:理解趨勢、支撐與阻力 看懂K線後,下一步是理解市

布蘭特原油 vs WTI原油:核心差異與定價影響

布蘭特原油和WTI原油,每天都會出現在新聞的油價播報中。 許多人知道它們是全球兩大油價基準,但很少人真正了解兩者之間的差異。 布蘭特原油 vs WTI原油:差異概覽 布蘭特原油是全球原油定價的核心基準,涵蓋約60%–70%的國際貿易。 WTI原油則反映美國及北美市場的供需情況,是美國本土油價的主要參考。 簡單理解: 國際油價看布蘭特,美國油價看WTI。 下方表格為兩者的快速比較: 布蘭特原油 WTI原油 產地 歐洲北海 美國 定價影響 全球市場 美國市場 運輸方式 海運 內陸管道 期貨交易所 洲際交易所(ICE) 紐約商品交易所(NYMEX) 從金融交易的角度來看,WTI則更適合個人投資者。接下來將進一步說明兩者的具體差異。 槓桿高達500倍 2美元起,透過CFD交易WTI原油 了解詳情 布蘭特與WTI,分別影響哪些市場 布蘭特原油影響的市場 布蘭特是全球油價的核心基準,其作用並非「直接供應全球」,而是作為國際原油貿易的價格參考。 關鍵理解: 布蘭特代表全球海運原油的價格體系,因此其價格會影響絕大多數國際原油貿易。 具體來看,以下市場普遍以布蘭特為定價參考: 歐洲:北海原油及周邊煉油體系 亞洲:中國、日本、韓國、印度等進口原油市場 中東:部分出口原油以布蘭特為定價基準 非洲:奈及利亞、安哥拉等出口原油 全球貿易:絕大多數海運原油交易 WTI原油影響的市場 相比之下,WTI的影響範圍主要集中在北美市場。 關鍵理解: WTI代表美國內陸原油價格體系,其價格更反映美國庫存、管道運輸及煉油需求變化。 具體來看,WTI價格主要影響以下市場: 美國:原油生產、庫存及煉油市場 北美:加拿大等地區的能源貿易 期貨市場:全球最活躍的原油期貨 為什麼Brent全球流通,而WTI受限 Brent之所以成為全球油價基準,並不是因為產量更大,也不是因為品質差異。 真正決定兩者定價地位的,是運輸方式與流通範圍。 核心差異: Brent依靠海運流通全球,WTI則依賴美國內陸管道系統。 Brent能成為全球基準,核心原因是海運流通性更強。 它產自歐洲北海,可以透過油輪進入歐洲、亞洲等市場,因此更容易成為國際貿易的定價參考。 相比之下,WTI主要依賴美國內陸管道運輸,更反映美國本土的供需變化。 所以,Brent代表的是全球原油價格,WTI更偏向美國區域油價。 布蘭特原油期貨 vs WTI原油期

WTI期貨交易時間與時段劃分

WTI期貨幾乎全天交易,但不同時段的活躍度與波動差異很大。 很多人只關注開盤與收盤時間,卻忽略了:真正決定交易機會的,是哪個時段更活躍。 下文將為你整理WTI期貨的完整交易時間,並帶你了解各個交易時段的特點。 WTI期貨交易時間概覽 在2006年引入電子盤交易後,WTI期貨開啟了每週五天、每天23小時的近乎全天候交易。 交易時間詳情(美東時間): 開盤時間:美東 18:00 收盤時間:次日 17:00 每日休市:17:00–18:00 亞洲時間會因美國夏令時間調整而變動 1 小時,下方為對照表: 時間類型 美東時間 香港/台北(夏令時) 香港/台北(冬令時) 開盤時間 18:00 次日 06:00 次日 07:00 收盤時間 次日 17:00 次日 05:00 次日 06:00 每日休市 17:00 – 18:00 05:00 – 06:00 06:00 – 07:00 到期日交易時間變化 在WTI期貨合約的最後交易日,交易時間會提前結束: 收盤時間提前至美東時間14:30 槓桿高達500倍 2美元起,透過CFD交易WTI原油 了解詳情 WTI期貨各交易時段特點 WTI期貨雖然幾乎全天交易,但不同時段的流動性與波動差異明顯。 下圖展示了一個典型交易日中,不同時段的價格波動與成交變化特徵: 快速結論: 亞洲時段較平穩 → 歐洲時段逐步活躍 → 美盤時段波動最大。 亞洲時段(波動較小) 流動性較低,成交較少 行情以震盪整理為主 較少出現大幅波動 👉 短線機會較少 歐洲時段(逐步活躍) 歐洲交易者進場,流動性增加 波動開始放大 市場逐步進入活躍狀態 👉 常作為趨勢啟動的過渡階段 美盤時段(行情最集中) 流動性最高 主要行情集中出現 宏觀數據(如EIA庫存)影響顯著 👉 多數日內交易機會,集中在此時段 WTI期貨假期交易時間 WTI期貨在美國主要公共假日期間,交易時間會有所調整: 重要節假日:全天休市 部分假期:縮短交易時間 假期前後:流動性明顯下降 常見情況: 聖誕節、復活節:全天休市 感恩節、美國獨立日等:可能縮短交易時段 關鍵提示: 假期前後由於機構與做市商參與減少,價格可能出現不規則波動。

WTI期貨結算日是哪一天?交割時會發生什麼?

標準WTI期貨到期需要實物交割,而迷你與微型合約則採用現金結算。 但真正關鍵的,不是交割,而是這一機制本身,它會直接影響WTI期貨價格。 2020年的負油價,正是這一機制在極端情況下的體現。 WTI期貨結算日(2026最新版) WTI期貨為月度合約,每個月都會進行結算。但只有持倉進入到期階段時,才可能涉及實物交割。 標準WTI期貨結算日 合約月份前一個月25號之前的第3個工作日,若25號不是工作日,則提前至第4個工作日。 迷你及微型合約結算日 結算日比標準合約提前1個工作日 2026年WTI期貨結算日一覽 下表為2026年剩餘月份合約的實際結算日,便於快速查詢: 合約月份 標準合約 迷你與微型合約 2026年5月 2026-04-21 2026-04-20 2026年6月 2026-05-19 2026-05-18 2026年7月 2026-06-22 2026-06-18 2026年8月 2026-07-21 2026-07-20 2026年9月 2026-08-20 2026-08-19 2026年10月 2026-09-22 2026-09-21 2026年11月 2026-10-20 2026-10-19 2026年12月 2026-11-20 2026-11-19 WTI期貨交割方式:實物交割 vs 現金結算 WTI期貨根據合約類型,交割方式不同: 標準合約(CL):持倉到期需進行實物交割 迷你(QM)與微型(MCL):到期直接現金結算 實物交割(CL) WTI原油期貨的指定交割地為美國庫欣(Cushing, Oklahoma)。 當標準合約持有至到期: 賣方需在庫欣安排交付實物原油 買方需具備接收原油的能力(倉儲、物流等) 因此,真正進入交割階段的,通常是: 石油公司、煉油廠、大型貿易商 現金結算(QM / MCL) 迷你與微型WTI合約不涉及實物交割: 到期後根據最終結算價進行盈虧結算 持倉自動平倉,不需要處理實物 更適合:個人投資者 結論: 多數交易者參與的是「價格漲跌」,而非實物交割,因此通常會在到期前轉倉,避免進入交割階段。 結算交割日會發生什麼 結算日不僅是合約的最後交易節點,它還會改變市場的流動性與價格結構。 流動性轉移:主力資金提前離場 WTI期貨高度金融化,大多數資金不會進入最終交割階段。 在交割日前,主力資金會提前「換月」: 平掉即將