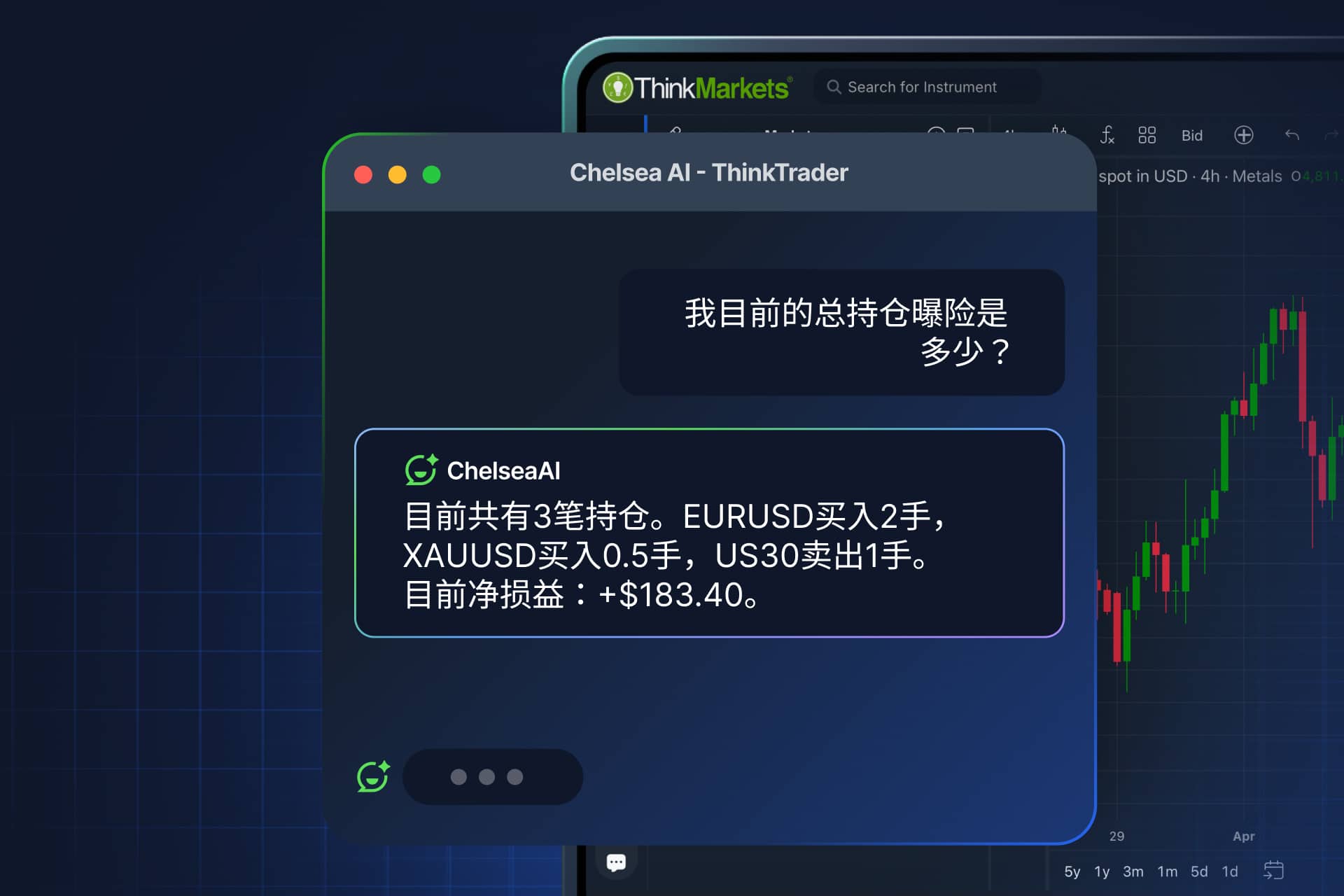

即使从未学习过经济学,普通人也一定在日常生活中接触过利率这一概念,它与银行贷款需支付的利息,或存款能够获得的利息相关联。

然而,利率的意义远不止于此。它不仅影响个人的借贷与储蓄,更是全球经济与金融市场运行的核心枢纽。

利率的定义

利率不仅仅意味着“利息”,从金融角度解释,它代表了一定时期内的资金价格:

- 对于借入资金的一方,利率是资金使用的成本;

- 对于借出资金的一方,利率是资金出借的收益。

资金成本很容易理解,而资金收益的概念同样至关重要。它不仅体现在个人和企业的存款利息上,更是宏观金融体系的基石。

在国家层面,一国的央行利率被视为投资该国所能获得的无风险收益率,是所有金融资产定价的起点。无风险收益率越高,意味着资本在该国的机会成本也越高,从而影响股市估值、债市收益率、企业融资成本以及国际资本流动。

利率的类型

就像我们在日常生活中会接触到存款利率、房贷利率等不同利率一样,金融市场中同样存在着许多类型的利率,其中最核心的是央行利率和国债利率。

央行利率

央行利率是市场中最重要的利率,可以理解为金融机构向央行借入资金的利率。

它是市场最底层的基准利率,代表了银行和金融机构获取资金的成本,其变动会传导至整个市场,进而影响所有其他利率。

国债利率

国债因有国家信用背书,被视为最安全的资产,其利率与央行政策利率紧密相关。短期国债利率反映央行的即时利率,长期国债利率体现市场对未来政策的预期,并被用作金融市场的无风险收益率。

存款、贷款及融资利率

市场中所有的其他利率,包括定期存款利率、车贷利率、房贷利率和企业融资利率等,都是以央行利率和国债利率为基准进行定价。

利率由何决定

所有利率都是源自最底层的基准利率 – 央行利率,而央行利率由一国的央行决定。在自由经济体中,央行制定利率政策时,普遍秉持着两大核心目标:

- 将通货膨胀控制在约2%的温和增长水平;

- 维持稳定和经济增长和就业。

因此,凡是与通胀、就业和经济增长相关的经济数据和事件,都可能对央行的利率决策产生影响。其中,通胀因直接关系到民生与购买力,往往是最重要的考量因素。

- 通胀高于目标水平,央行通常会提高利率,以抑制需求、打压通胀;

- 当通胀低于目标水平时,央行则可能降低利率,以刺激消费和投资,从而推高通胀。

利率的影响

利率对宏观经济的影响

现代经济的运行建立在信贷体系之上,而利率是信贷的核心。利率的变化,会通过资金成本和融资条件,直接影响到个人、企业以及整个国家经济的运行。

🔼 利率上升

个人层面:房贷等已有贷款支出增加,新贷款的意愿与额度下降,消费收缩。

企业层面:融资成本上升,利润被压缩,减少扩张和投资,招聘与生产放缓。

宏观层面:整体经济活动降温,经济增长趋缓,通胀压力减轻。

🔽 利率下降

个人层面:贷款利息支出减少,新增贷款更容易获得,消费能力和意愿增强。

企业层面:融资成本降低,企业更愿意扩产、投资和招聘,促进经济活力。

宏观层面:经济增长提速,就业增加,通胀上升。

利率对金融市场的影响

金融市场在很大程度上反映了经济状况,而利率无疑是其中的核心要素。

🔼 利率上升

股市:个人增加消费、企业扩张经营,股市上涨。

债市:新发行债券收益率更高 → 存量债券吸引力下降 → 价格下跌。

汇市:资金由低利率区域流入,本币升值。

🔽 利率下降

股市:个人减少消费、企业减少扩张,股市下跌。

债市:新发行债券收益率更低 → 存量债券更有吸引力 → 价格上涨。

汇市:资金注向其它高利率国家,本身贬值。