ThinkMarkets Asia

差价合约交易

加密货币

比特币及以太坊

指数

21种全球指数

原油

WTI、布兰特及天然气

贵金属

黄金、白银与铂金

股票

美股与港股

外汇

超过40个货币对

ETFs

交易型开放式基金

合成指数

交易型合成指数

合约规格

合约详情

交易产品合约详情

动态杠杆

最高2000倍杠杆

ThinkTrader平台

平台总览

交易4000+全球资产

网页平台

直接在网页中交易

移动平台

随时随地交易

TradingView平台

在TradingView下单交易

Traders’ Gym

独家复盘回测工具

MetaTrader平台

MetaTrader4

流行的MT4平台

MetaTrader5

最新的MT5平台

账户类型比较

比较不同账户类型

交易学院

学院总览

系统的课程体系

技术分析

K线、指标和图表形态

基本面分析

利率、通胀等基础经济学

市场知识

深入不同金融市场

交易术语

专业金融交易词汇

市场新闻

市场分析

专家见解

财经日历

财经指标与事件

关于ThinkMarkets智汇

关于ThinkMarkets

公司与监管信息

新闻公告

公司新闻公告

市场

交易平台

学习

关于我们

语言

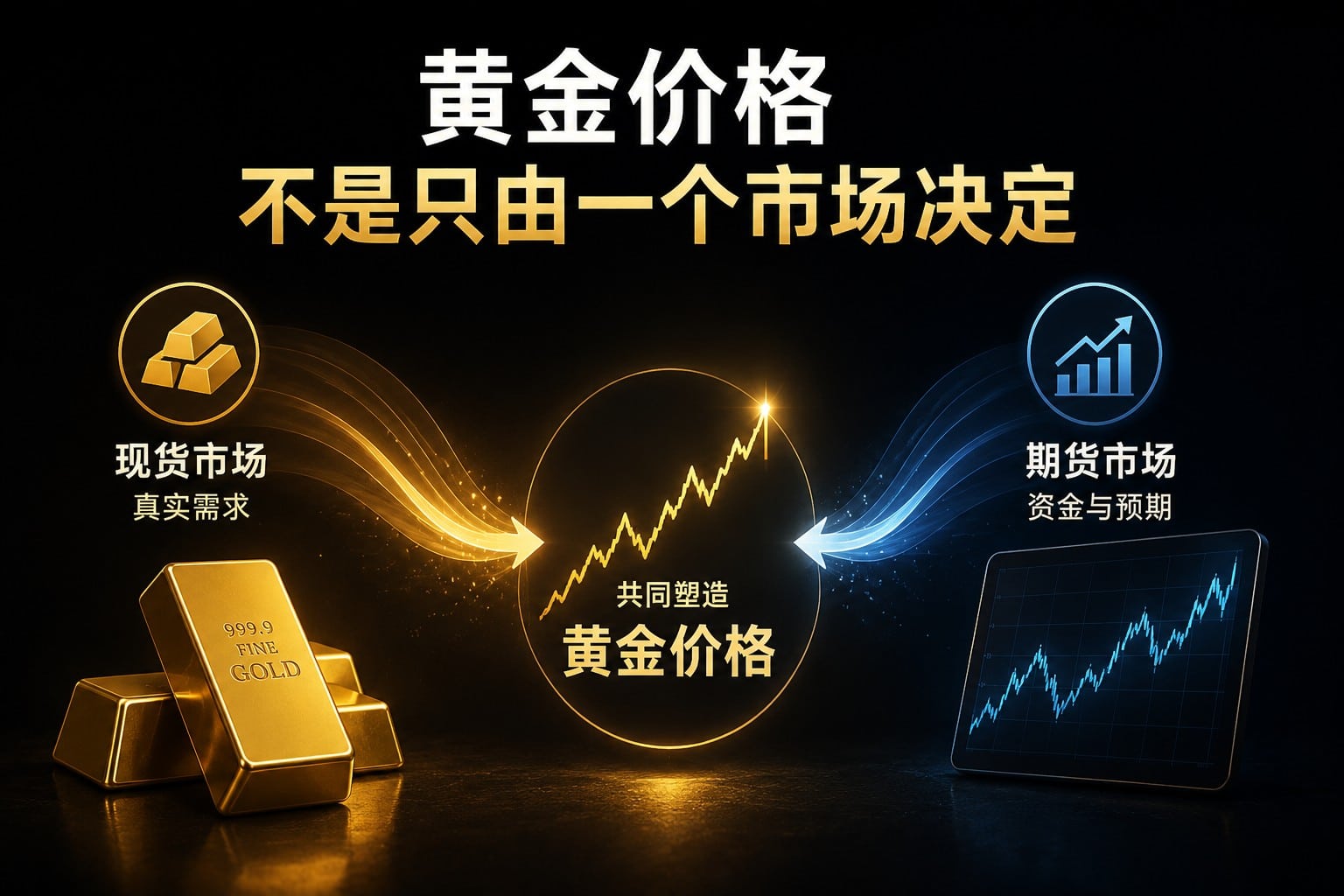

黄金被视作传统的避险资产,但现实却经常让人困惑:

不少时候,黄金和股市一起上涨,呈现风险资产的特征。

2026年3月2日,美伊冲突升级后,黄金价格并没有持续上涨,反而很快回落:

可以看到:

👉 这说明,市场确实在第一时间流向黄金避险,但需求没有持续,资金很快流出。

也就是说,黄金不再总是扮演“持续避险资产”的角色。

那到底是什么在影响黄金的涨跌?接下来,我们将逐一拆解三个传统因素。

1000倍动态杠杆!

5美元起,通过CFD交易国际黄金

在传统理论中,实际利率被认为是影响黄金价格的核心因素。

但在实际市场中,这一逻辑并不总是成立。

从过去十多年的走势来看,黄金与美元实际利率之间的关系并不明显,在不少阶段甚至出现明显背离。

黄金走势(黄)|美元实际利率(蓝)

例如在近几年,即使实际利率维持在较高水平,黄金价格依然持续走强。

更准确的理解:

实际利率仍然会影响黄金,但它已不再总是决定走势的主导因素。

黄金以美元计价,因此在传统理论中,两者呈现反向关系:

这一逻辑在多数情况下是成立的,但在实际市场中,这种关系并不总是稳定。

从过去十多年的走势来看,黄金与美元在很多阶段确实呈现反向关系。

但不少时候这种关系明显减弱,甚至出现同向波动。

黄金走势(黄)|美元指数(蓝)

👉 黄金并不是简单地跟美元反着走,而是受到多种因素共同影响。

当市场关注点转向通胀、风险或流动性时,美元与黄金之间的关系,就可能被打破。

美元强弱确实会影响黄金,但这种影响并不是单一、稳定的反向关系。

传统理论将黄金被视避险资产,当地缘政治或金融市场风险上升时,资金会流入黄金。

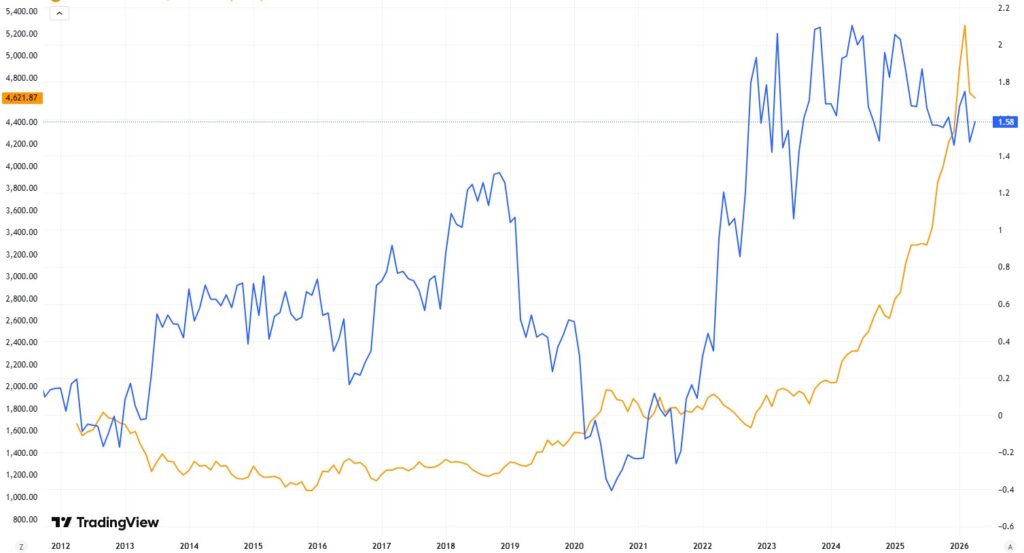

下面的图表对比:黄金与全球风险情绪指标 – 标普500指数。

黄金走势(黄)|标普500指数(蓝)

最近15年的多数时候,黄金与股市(风险资产)呈现出同向走势,而不是负相关。

在流动性充足的环境中:资金不仅流入股市,也会流入黄金,从而导致两者同步上涨。

而流动性收紧(加息)时:黄金往往不会表现出避险属性,而是可能跟随股市一起下跌。

关键理解:

在以金融市场为主导的风险情绪环境中,黄金近年的表现并不像避险资产,而更接近风险资产的价格行为。

从前面的分析可以看到:

换句话说,黄金的走势现在没有固定逻辑。

而是不同因素在不同的阶段轮流主导的结果。

关键结论:

近年黄金的金融属性不断增强,多数阶段更接近风险资产。

但在极端风险或市场失序时,仍可能展现避险属性。

随着金融市场的发展,黄金交易从实物主导转向金融主导。

因此,价格波动,越来越多反映的是资金配置和市场预期的变化。

这是为什么在近年加息周期中,黄金与股市一同下跌,而不是像传统认知中那样避险上涨。

更合理的理解是:

👉 对投资者来说,关键不是给黄金贴标签。

而是判断:

当前市场处于什么环境,以及哪一类因素正在主导走势。

本网站所包含的任何观点、新闻、研究、分析、价格或其他信息均作为一般市场评论提供,并不构成投资建议。ThinkMarkets 不对因使用或依赖该等信息而可能直接或间接造成的任何损失或损害(包括但不限于利润损失)承担责任。

产品

学院

分析

找不到匹配的结果。试试其他内容?

请检查拼写或尝试不同的关键词。