滑價(滑點)是股票、加密貨幣、外匯等各類金融交易中常見的現象。它究竟是正常的市場行為,還是由交易平台人為操控?

本文將為您深入解析滑點產生的真正原因,並分享多項實用技巧,幫助您在交易中有效降低滑價所帶來的影響。

什麼是滑價

在金融交易中,當訂單的實際成交價格與下單時所看到的價格,或事先設定的觸發價格不一致時,這種情況稱為滑價。例如:

- 當黃金價格為4100.20時發出市價買入指令,最終成交價為4100.22;

在這個例子中,成交價格比預期更差,這種情況被稱為負滑價。雖然交易者更容易注意到負滑價,但實際上也存在正滑價,即成交價格優於預期價格。例如:

- 買入黃金後,將止盈價設定在4120.00,當止盈觸發時,實際成交價為4120.50。

這類成交結果即為正滑價,意味著交易者獲得了比預期更有利的成交價格。

滑價是如何產生的

雖然在少數情況下,平台技術故障可能導致異常成交,但絕大多數滑價都源於市場本身的運作機制。如果滑價是人為操控的結果,也就不會存在對交易者有利的「正滑價」。

報價的非連續性

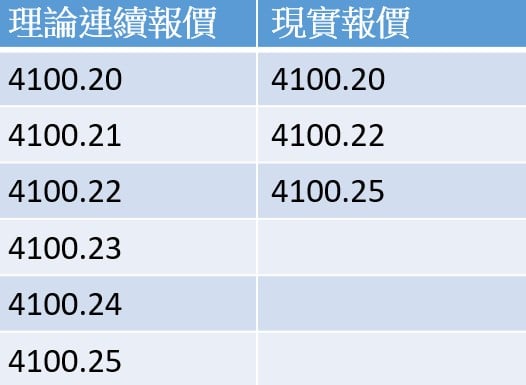

金融市場的報價具有明顯的跳動性,而非連續變化。

以黃金為例,當價格從4100.20上漲至4100.25時,幾乎不可能以0.01美元的幅度連續遞增,而是透過跳價的方式完成上漲,只是每一次跳動的幅度大小不同。

市場報價可能在1秒內多次跳動。對於市價單而言,若交易者點擊下單時所看到的價格,與指令實際送達交易伺服器時的市場報價不同,就會產生滑價。

同樣地,對於限價單或止損、止盈等預設指令,當市場價格跳過設定價位時,成交也可能發生在下一個可成交的價格上,從而產生滑價。

可成交量與流動性不足

有過股票交易經驗的投資者通常知道,在同一時間內,市場上會存在多檔報價,而每一檔報價都對應有限的可成交量。

當某一檔報價的可成交量不足以滿足交易指令的成交需求時,剩餘的交易量就會繼續在下一檔、價格更不利的報價上成交,從而產生滑價。

因此,即便市場曾短暫出現過預設價格,由於可成交量不足,仍然可能發生滑價。

對於場外交易的衍生性商品(如外匯及差價合約),雖然交易平台通常不會像股票交易所那樣顯示多檔報價及各檔可成交量,但實際上,每一個報價同樣都存在對應的可成交量限制,其成交邏輯與交易所市場並無本質差異。

滑價與訂單類型之間的關係

滑價的發生與訂單類型密切相關。不同的訂單類型,其執行機制各不相同,因此出現負滑價或正滑價的機率也會有所差異。

市價單、止損單與止損掛單

先快速回顧這三種訂單類型的定義:

-

市價單:以當前市場價格立即成交

-

止損單:當價格觸及設定的止損價位後,自動以市價平倉

-

止損掛單(Buy Stop / Sell Stop):

-

Buy Stop:在市價上方掛單買入

-

Sell Stop:在市價下方掛單賣出

-

這三類訂單具有一個共同的執行特性:👉 保證成交,但不保證最終成交價格。

也正因如此,當市場波動劇烈或報價出現跳動時,這類訂單更容易出現負滑價。

限價單與限價掛單

同樣先來看這兩種訂單類型的概念:

-

限價單(止盈單):市價觸及預設的止盈價位後,以指定價格或更優價格平倉

-

限價掛單(Buy Limit / Sell Limit ):

-

Buy Limit:在市價下方掛單買入

-

Sell Limit:在市價上方掛單賣出

-

這兩類訂單的執行特性為:👉 保證成交價格,但不保證一定成交。

也就是說,訂單只會在設定價格或更有利的價格成交,因此更有機會出現正滑價。

需要注意的是,雖然發生頻率較低,但若價格在觸發後迅速反向跳回至預設價格之外,限價單或限價掛單也可能無法成交。

如何降低滑價風險?實用交易技巧

儘管滑價無法完全避免,但透過合理的交易策略與操作習慣,可以有效降低滑價所帶來的額外成本與風險。

避開重要數據與高波動行情

所謂「數據行情」,是指重要宏觀經濟數據(如非農數據、CPI等)公布前後的一段時間。在此期間,市場價格跳動的頻率與幅度都會顯著放大,而單一報價所能承接的可成交量則迅速下降,導致滑價發生的機率大幅提高。

由於在數據行情期間,市場價格往往會出現大幅跳空,所產生的滑價幅度也常常遠高於正常市況,甚至可能達到其數倍到數十倍之多。

因此,盡量避開這些高波動時段進行交易,有助於顯著降低滑價風險。

優先使用限價單或限價掛單

部分進階交易者,甚至會利用限價掛單來取代市價單,透過限價掛單的執行特性,爭取更有利的成交價格。

例如,假設黃金目前市價為4100.20。若交易者希望做多黃金,並不直接以市價買入,而是在4100.19設定一筆買入限價掛單。

由於掛單價格與市價非常接近,該掛單具有較高機率被成交;若未能成交,則可依據最新市價,將限價掛單調整至新的市價下方,持續爭取更優的執行價格。