真实黄金现货市场如何运作?你交易的多半是CFD

很多人以为,自己在交易的是黄金现货。 但真正的黄金现货市场,是一个以银行为核心的机构市场,普通人无法直接参与。 大多数人交易的,其实是基于现货价格的衍生工具。 你以为的黄金现货,其实是什么 对不少投资者来说,黄金现货(伦敦金)交易是一件很直观的事情: 打开交易平台,看到实时黄金价格,点一下买入或卖出,就完成一笔交易。 价格连续变化,可以随时交易,看起来,这就是黄金现货市场。 关键理解: 你看到的是现货价格,但你参与的,并不是现货市场本身。 对大多数个人投资者来说,所谓的“黄金现货交易”,其实是基于现货价格的衍生交易工具。 1000倍动态杠杆! 5美元起,通过CFD交易国际黄金 了解详情 真正的黄金现货市场,为什么你接触不到 真正的黄金现货市场在哪里呢?它运行在大型金融机构之间。 👉真正的黄金现货市场,是一个: 以伦敦为中心的机构市场 没有统一的交易所 不对普通公众开放 在这个市场中,参与者是:大型商业银行、央行、矿企、专业投资机构。 它们通过持续报价完成交易,而不是像黄金期货那样集中撮合。 更重要的是,这个市场的交易规模和门槛都很高: 常见的标准金条约400盎司 单笔交易金额以数百万美元计 关键理解:真正的黄金现货市场是机构市场,普通投资者无法直接参与。 黄金现货市场的规则由谁制定 黄金现货市场没有统一的交易所,那交易规则,是谁在制定的? 答案并不是某一家银行,而是一个行业组织:LBMA(伦敦金银市场协会)。 它不负责撮合交易,也不参与买卖,只制定市场运行的标准与规则。 市场的所有直接参与者,都是LBMA的会员, 全球主要银行,几乎都是LBMA会员。 关键理解:伦敦金银协会是黄金现货市场的核心,它为市场提供规则与信任基础。 正是因为有统一标准,不同银行与机构之间的交易,才能在没有交易所的情况下顺利完成。 进阶了解:伦敦金融市场协会(LBMA)会员 LBMA是全球黄金现货市场的核心,成员涵盖主要国际银行与贵金属机构。 其目前拥有约150家会员机构,其中的一级做市商成员现有11家(皆为大型银行),负责维持市场流动性,使黄金价格可以全天交易。 黄金现货的价格,是怎么来的 在黄金现货市场中,并不存在一个“官方定价者”。 👉 它是这样形成的: 大型银行持续报出买入价与卖出价,交易不断发生。 价格就在这些报价与成交中一点一点被“推出来”。 关键理解:黄金价格不是被某个机构定出

黄金保证金越低越好吗?很多人忽略的风险问题

从微型黄金到1盎司黄金期货,再到黄金差价合约, 黄金交易保证金不断降低。 但保证金越低,风险是变小,还是被放大? 黄金保证金越低,风险越小吗? 从期货到差价合约(CFD),面向个人的黄金交易工具越来越多,保证金越来越低。 现黄金报价约4600美元/盎司,下面是适合个人投资者的主要衍生品的保证金对比: 衍生工具 合约规模 杠杆 最低保证金 微型黄金期货 10盎司 约17倍 约2755美元 1盎司黄金期货 1盎司 约17倍 约272美元 黄金差价合约 1盎司 可达1000倍 约5美元 保证金最低只要5美元,是不是要无脑选择黄金CFD呢? 真正决定风险的,是仓位和缓冲资金 保证金只是交易黄金的门槛,仓位才是风险来源。关键理解:风险大小,取决于黄金仓位大小,而不是你用了多少保证金 🟦 仓位大小:风险的直接来源 建仓黄金后,盈亏规模只取决于仓位大小。 例如: 同样是10盎司的仓位,无论是1盎司黄金期货还是CFD,无论保证金多少, 价格每波动1美元,你的盈亏始终是10美元。 👉 仓位相同,风险完全相同。 🟦 缓冲资金:决定你能撑多久 与风险相关的另一个关键因素,是账户中的剩余资金。 由于存在爆仓机制,当账户净值浮亏到强平线时,仓位会被强制关闭。 👉 缓冲资金越少,强平风险越高。 黄金保证金越低,风险反而可能更大 现实中,更低的黄金保证金,往往导致更大的风险。 保证金降低,本是为了让门槛更低,但它也在悄悄改变一件事: 👉 你愿意承担多大的仓位。 关键理解:保证金降低不会降低单笔交易的风险,但会让你更容易放大仓位。 当保证金较高时,你能建立的仓位是被“限制住的”。 比如,你只有3000美元,最多只能做一手较小的黄金仓位。 但当保证金变得很低时,同样的资金,你可以轻松建立数倍、甚至数十倍的仓位。 需要注意:保证金越低,你越容易在不知不觉中建立过大的仓位,从而放大风险 👉 这是为什么: 很多人在超低保证金时,不是因为行情判断错误亏损, 而是因为仓位过大,导致一次正常的黄金行情波动,就触发了巨大亏损。 什么情况下,黄金低保证金适合你 相同的黄金仓位和资金下,保证金越低,账户中的缓冲资金就越多, 👉 你能够承受的价格波动,也会更大。 关键理解:黄金低保证金不能降低风险,但可以提供更多资金缓冲空间。 但这并不意味着,低保证金本身就是“更安全”的选择。 只有在你能控制仓位的前提下,它才是一个

黄金价格由现货还是期货决定?其实没那么简单

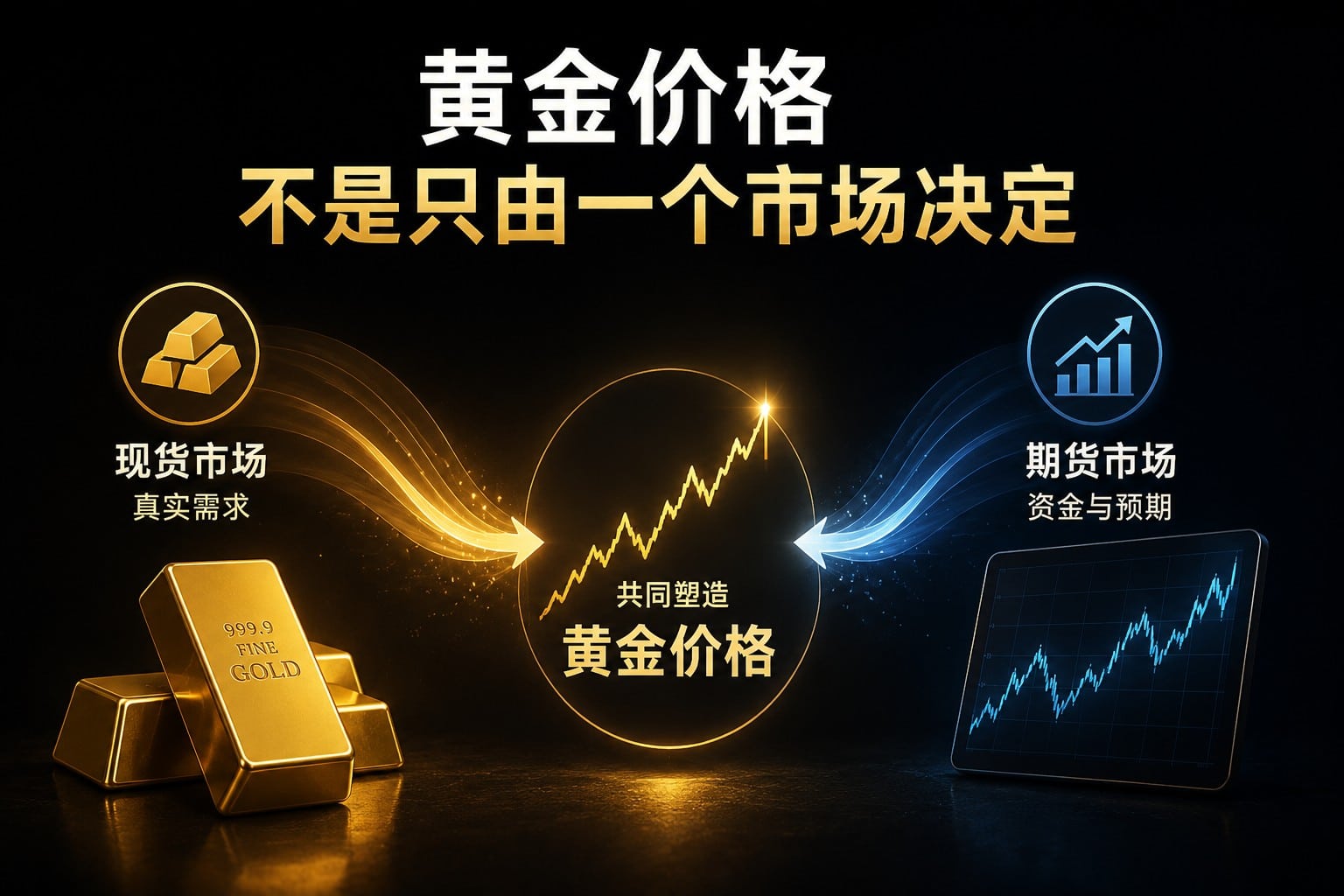

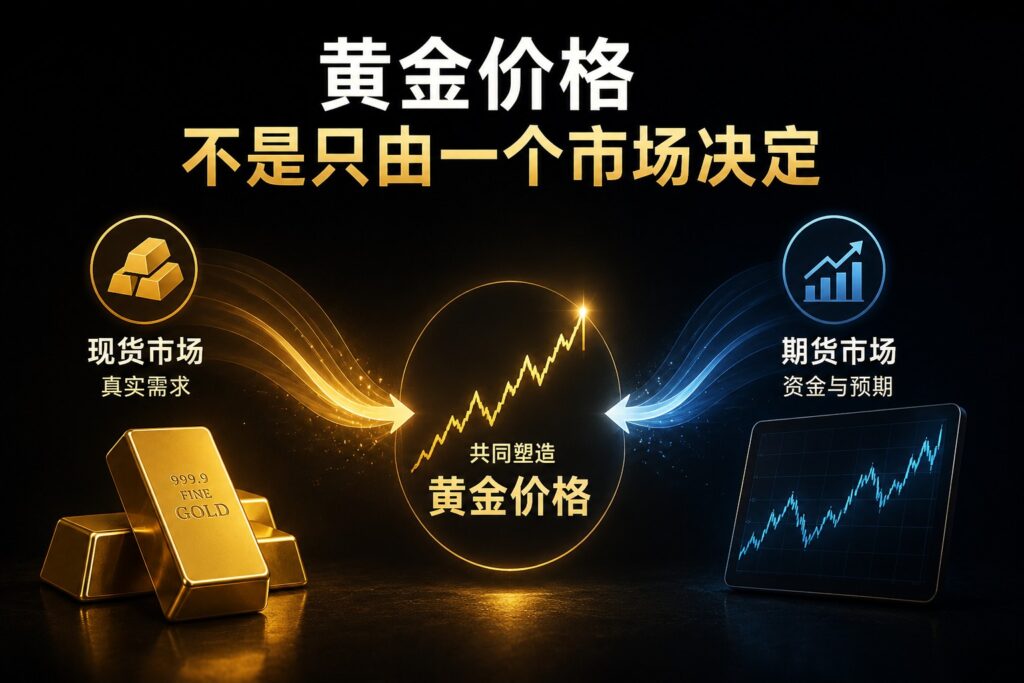

黄金价格,是由现货决定,还是由期货决定? 了解黄金现货与期货的差异后,很多人都会产生这个疑问。 答案,其实没有那么简单。 期货与现货不是在竞争,而是在共同塑造价格。 黄金价格到底由谁决定? 在实际市场中,黄金价格不存在一个唯一的来源,而是由现货和期货市场共同作用形成。 一方面,现货市场提供真实的交易需求与资金基础,决定黄金在现实世界中的价值锚。 另一方面,期货市场集中大量资金与杠杆交易,承担价格发现的主要功能。 简单理解:现货市场决定黄金值多少钱期货市场决定价格怎么动 如果你还不清楚现货与期货的区别,可以先了解:黄金现货 vs 黄金期货:伦敦金与纽约金的差异 → 为什么很多时候是期货价格先动 很多时候,黄金短线的快速波动,会首先出现在期货市场。 这是因为,相比现货市场,黄金期货具有以下特征: 杠杆交易,资金效率更高 交易所交易,流动性更密集 投机资金活跃,反应更快 因此,当市场情绪发生变化时,期货通常会更快做出反应。 简单理解:黄金期货市场更像价格变化的前锋会更早反映市场预期的变化 期货并不是凭空决定价格,而是基于市场对未来的预期。 这些变化,最终仍然会通过套利机制,传导回现货市场。 1000倍动态杠杆! 5美元起,通过CFD交易国际黄金 了解详情 为什么现货仍然是定价基础 虽然短线波动多由期货带动,但从更底层来看,黄金现货市场仍是定价基础。 👉这是因为: 现货市场对应的是真实的黄金需求,包括央行储备、实物需求以及长期资金配置。 与期货不同,现货价格最终需要与实物交易对齐, 而期货价格,也必须在到期时向现货价格收敛。 简单理解:现货市场是价格的基础期货市场是价格的预期 也正因为这种关系: 当期货价格偏离现货时,套利资金会立即介入,推动两者重新接近。 为什么期货与现货价格非常接近 黄金期货代表的是未来价格,而现货对应的是当前价格。 按理来说,两者应该不同。但在大多数时间里,它们却非常接近。 👉原因在于:市场中存在套利机制 套利如何让价格保持一致 当期货与现货价格出现明显偏差时: 如果期货价格过高市场会卖出期货、买入现货 如果期货价格过低市场会买入期货、卖出现货 这种套利行为会不断出现,推动两者价格重新靠近。 简单理解:只要存在套利的机会,市场就会自动把价格拉回一致 为什么两者不会完全一样 虽然价格通常接近,但仍然会存在一定差异。 这些差异主要来自: 利率(持有成本)

黄金是避险资产还是风险资产?三大因素如何影响涨跌

黄金被视作传统的避险资产,但现实却经常让人困惑: 不少时候,黄金和股市一起上涨,呈现风险资产的特征。 黄金还是传统避险资产吗? 关键结论:避险逻辑正在变弱,黄金不再总是在风险事件中上涨。 2026年3月2日,美伊冲突升级后,黄金价格并没有持续上涨,反而很快回落: 可以看到: 事件发生后,黄金短暂上涨 但随后迅速回落,并进入下跌趋势 👉 这说明,市场确实在第一时间流向黄金避险,但需求没有持续,资金很快流出。 也就是说,黄金不再总是扮演“持续避险资产”的角色。 那到底是什么在影响黄金的涨跌?接下来,我们将逐一拆解三个传统因素。 1000倍动态杠杆! 5美元起,通过CFD交易国际黄金 了解详情 传统因素一:实际利率 在传统理论中,实际利率被认为是影响黄金价格的核心因素。 利率高 → 黄金持有机会成本高 → 价格承压 利率低 → 黄金更有吸引力 → 价格上涨 但在实际市场中,这一逻辑并不总是成立。 从过去十多年的走势来看,黄金与美元实际利率之间的关系并不明显,在不少阶段甚至出现明显背离。 黄金走势(黄)|美元实际利率(蓝) 例如在近几年,即使实际利率维持在较高水平,黄金价格依然持续走强。 更准确的理解: 实际利率仍然会影响黄金,但它已不再总是决定走势的主导因素。 传统因素二:美元强弱 黄金以美元计价,因此在传统理论中,两者呈现反向关系: 美元强 → 黄金价格下跌 美元弱 → 黄金价格上涨 这一逻辑在多数情况下是成立的,但在实际市场中,这种关系并不总是稳定。 从过去十多年的走势来看,黄金与美元在很多阶段确实呈现反向关系。 但不少时候这种关系明显减弱,甚至出现同向波动。 黄金走势(黄)|美元指数(蓝) 👉 黄金并不是简单地跟美元反着走,而是受到多种因素共同影响。 当市场关注点转向通胀、风险或流动性时,美元与黄金之间的关系,就可能被打破。 更准确的理解: 美元强弱确实会影响黄金,但这种影响并不是单一、稳定的反向关系。 传统因素三:风险偏好情绪 传统理论将黄金被视避险资产,当地缘政治或金融市场风险上升时,资金会流入黄金。 下面的图表对比:黄金与全球风险情绪指标 – 标普500指数。 黄金走势(黄)|标普500指数(蓝) 可以看到: 最近15年的多数时候,黄金与股市(风险资产)呈现出同向走势,而不是负相关。 在流动性充足的环境中:资金不仅流入股市,也会流入黄金,从而导致

为什么纳指波动这么大?纳斯达克100指数的核心特点

相比道指与标普500,纳斯达克100指数(NASDAQ 100),波动明显更大。 有时美股整体小涨,纳指却能大涨数个百分点,市场转弱时跌得也更快。 纳斯达克100指数,到底是什么 纳斯达克是全球首个电子化股票交易市场。 纳斯达克100指数,则是从该交易所中挑选出的,100家大型非金融公司。 其中,大量公司集中在: 👉 科技、AI、芯片、云计算与互联网 等高成长行业。 大家熟悉的英伟达、苹果、微软、谷歌都是纳指的重要成分股。 而这些公司不仅规模巨大,同时也主导着全球科技产业的发展。 例如: AI与半导体 云计算 电商与互联网 社交媒体 几乎都由纳指核心公司主导。 因此, 纳斯达克100指数被普遍视为: 全球科技行业风向标。 为什么纳斯达克总是波动最大 纳斯达克100,经常被称为科技成长股指数,因此才波动大。 但实际上,它已经是全球科技龙头的集合。 纳指走势的高波动性,👉 源自成分股都是高估值科技龙头。 例如: 虽然英伟达(NVIDIA)已经超级巨大,但市场仍然预期它: AI收入继续高速增长 盈利持续扩张 因此给它成长型的超高估值。 简单理解:市场越相信未来增长,价格波动通常也会越剧烈。 市场风险偏好较强时,高估值、高增长预期的科技龙头,往往会被持续追捧。 但一旦市场转弱,或未来增长预期发生变化,通常也会被更快抛售。 因此,纳指更容易出现更大的涨跌。 500倍动态杠杆! 6美元起,通过CFD交易纳指涨跌 了解详情 纳斯达克100指数的核心特点 相比传统大盘指数,纳指拥有非常鲜明的特点。 科技股占比非常高 在指数的100只成分股中,科技相关股大约70只、总权重约70%。 前20大成分股中,仅沃尔玛和好市多不是科技股。 这些公司普遍: 高成长、高估值 高市场关注度 资金流向股市时,它们往往上涨更快,反之下跌也更快。 简单理解: 纳指并不是稳定型指数,而是全球大型科技股的集中代表。 更容易受市场预期影响 纳指的波动,不仅来自成分股企业的经营表现。 很多时候,真正推动行情走势的,其实是市场预期。 例如: AI热潮 科技行业成长预期 市场风险偏好变化 都会更明显影响纳指走势。 市场预期的影响:市场乐观时,纳指更易被推动上涨。但市场预期转弱时,也往往比传统股指跌得更快。 全球资金关注度极高 纳指不仅是美国的重要指数,也是全球最关注的风险资产之一。 尤其在: AI行情 科技创新周期

纳指为何被称为科技股指数?纳斯达克100核心成分股一览

许多人都知道,纳斯达克100指数被称为:全球科技股指数。 但实际上,科技股在100只成分股中,数量甚至不到一半。 纳指为何被称为科技股指数 纳指被称为科技股指标,不是因为成分股全部是科技股。 纳指100只成分股中,只有45只属于严格意义上的科技行业, 它还包括:沃尔玛、好市多、可口可乐等20~30家非科技公司。 45家严格科技行业70~80家广义科技相关60%科技股权重占比 但从广义分类上,约有70~80家是与科技相关的企业。 并且其中的大型科技股,例如:英伟达、苹果、微软和谷歌等,影响全球的科技发展。 科技股占据主导,加上全球性的科技影响力,让纳斯达克100成为科技股的代名词。 简单理解:虽然不是百分百科技股,但纳指大部分权重与市场影响力,集中在全球科技巨头。 500倍动态杠杆! 6美元起,通过CFD交易纳指涨跌 了解详情 最新纳指核心成分股及权重 作为市值加权指数,纳斯达克100指数的权重股排名会随股价变化。 截止2026年3月31日的十大权重股: 公司名称 权重 英伟达(NVIDIA) 8.69% 苹果(Apple) 7.64% 微软(Microsoft) 5.64% 亚马逊(Amazon) 4.59% 特斯拉(Tesla) 3.81% Meta 平台(Meta Platforms) 3.46% 沃尔玛(Walmart) 3.44% Alphabet A(谷歌A类股) 3.43% Alphabet C(谷歌C股类) 3.20% 博通(Broadcom) 3.01% 前十大权重股中,只有沃尔玛完全与科技无关。 剩余9家科技巨头总权重相加接近50%。 关键点:纳斯达克指数走势,很大程度由数家科技巨头主导。 纳指除了科技股,还有哪些行业 除了科技行业以外,纳斯达克100实际上还覆盖了许多其它行业。 行业 公司数量 权重 代表公司 科技 45 59.77% 英伟达、苹果、微软 非必需消费 16 21.15% 亚马逊、奈飞、沃尔玛 医疗保健 10 5.10% 安进、百健 电信通信 4 3.78% 康卡斯特、T-Mobile 工业 11 3.70% 特斯拉、CSX 日常消费品 6 2.61% 可口可乐、百事 基础材料、能源及公共事业 9 3.89% Constellation Energy 数据截至:2026年3月31日 可以看到,非科技公司数量占比超过一半

1盎司黄金期货:真的适合普通投资者交易吗?

由最初100盎司,到现在最低1盎司,黄金期货合约规模不断缩小。 门槛不断降低,是否意味着,它真的更适合普通投资者? 什么是1盎司黄金期货 2025年,CME推出1盎司黄金期货,进一步下沉零售市场。 它与标准黄金、迷你黄金以及微型黄金,交易的是相同的黄金价格预期。 不同的是,它的合约规模仅1盎司 –比微型黄金还低10倍。 黄金现约4600美元/盎司,1盎司黄金期货保证金约272美元,大幅降低了参与门槛。 但关键在于:它降低的是门槛,而不是复杂度。 门槛降低了,但交易规则没有变简单 1盎司黄金期货的合约月份以及每月到期日,与其它规格的合约没有区别。 这意味着,你仍要处理合约月份和到期日的繁琐,即使只想交易价格的涨跌。 它的保证金也区分初始和维持保证金,也要应对交易所的不时调整。 本质上,黄金期货还是一种专业工具。合约变小了,但规则没有变简单。 关键理解:1盎司黄金期货降低的是参与门槛,并没有降低期货本身的复杂度。 1盎司合约规模,没有降低风险 表面上看,1盎司黄金期货,合约更小、保证金更低、门槛更低,让交易看起来更轻量。 但这很容易让人产生一个错觉:合约变小了,风险也变小了。 👉 实际上,并不是这样。 🟦 仓位,才是风险的真正来源 你的盈亏,不取决于单个合约多大,而是取决于:你一共持有多少仓位。 例如: 如果你持有1手1盎司合约,黄金价格每波动1美元,盈亏就是1美元。 但如果你持有10手,同样的波动,盈亏就变成10美元。 风险会随仓位线性放大。 🟦 合约变小,改变的是“组合方式” 1盎司合约的意义在于: 你可以更灵活地控制仓位大小,不被固定的100盎司或10盎司限制。 👉 风险不是由合约大小决定,而是由持有的总仓位决定。 什么情况下,1盎司黄金期货适合你 说到底,黄金期货是专业的金融工具,无论合约规模大小多少。 是否适合你,不仅在于门槛,更在于对期货规则的理解。 🟦 适合参与的情况 如果你: 理解期货的到期、转仓、保证金等规则 有足够缓冲资金应对价格波动 清楚杠杆带来的盈亏放大 一种更直接的黄金交易方式 如果你没有期货经验,只是想交易黄金价格的涨跌,那还有另一种选择: 👉 黄金差价合约(CFD) 同样是追踪黄金实时价格,黄金CFD可以交易1盎司,并且: 没有到期日,无需转仓 保证金制度更加简单 更低的保证金要求 更多详情,可以参阅:5美金起步,利用黄金CF

布兰特期货到期如何结算?需要实物交割吗?

很多人以为,原油期货到期后需要进行实物交割。 但在布兰特期货市场中,情况并非如此。 布兰特期货到期结算方式 与WTI期货不同,ICE布兰特期货到期不是必须实物交割,而是: 转为远期的现货仓位 或选择现金结算(多数参与者的选择) 2020年4月的极端行情体现了这一差异:当WTI一度出现负油价时,布兰特仍维持在约20美元的水平。 虽然不采用传统实物交割,但ICE通过特殊的结算价格机制,使布兰特期货价格与现货市场保持联动。 核心逻辑:布兰特期货并非通过实物交割完成结算,而是通过现货市场价格来确定最终结算价 保证金2美元起! 没有到期日,通过CFD交易布兰特原油 了解详情 结算价格:ICE布兰特指数价格 到期后现金结算使用的结算价格,并不是期货到期合约的最后成交价,而是ICE布兰特指数价格。 由ICE交易所计算和发布,布兰特指数价格是基于现货市场的真实交易价格。 它的计算逻辑是取北海现货市场的: 实际成交价 报价 经过加权/筛选,得出一个代表可交割布兰特现货原油价值的价格,作用是给期货一个真实世界锚点。 到期结算日:2026最新版 布兰特期货设计为月度到期合约 到期日:合约月份前两个月的最后一个交易日 例如,3月合约的到期日,是1月的最后一个交易日。 下方是2026年剩余月份合约的到期日列表: 合约月份 到期日 2026年6月合约 4/30/2026 2026年7月合约 5/29/2026 2026年8月合约 6/30/2026 2026年9月合约 7/31/2026 2026年10月合约 8/28/2026 2026年11月合约 9/30/2026 2026年12月合约 10/30/2026 大多数人如何处理到期合约 事实上,大多数布兰特期货参与者不会持仓到期,而是会提前平仓或转仓。 原油产业参与者主要目的是套期保值,需要通过移仓来维持对冲效果。 金融参与者则以交易为目的,通常会避免进入最终结算阶段。 关键结论:主力资金通常在到期前3–5个交易日完成转仓,真正的“换月”发生在到期之前,而不是到期日。 因此,在临近到期时继续交易近月合约,会面临更低的流动性与更高的交易成本。 一句话理解:WTI期货到期机制更接近“交割问题”,而Brent的到期更像“定价收官”。 不想处理到期?还有更简单的交易方式 如果你不想处理到期与转仓,市场上还有更简单的交易方式。 更简单的选择:布兰特

布兰特期货交易时间:全球市场如何衔接与定价

布兰特期货几乎全天候交易,从亚洲到欧洲,再到美国,市场不断接力。 理解它的交易时间结构,有助于看清布兰特油价如何形成。 布兰特期货交易时间一览 布兰特期货每天连续交易22小时,每周开市5天。 每日具体交易时间(美东时间): 开盘时间:20:00 收盘时间:次日18:00 每日休市两小时:18:00 – 20:00 香港/新加坡时间对照表: 美国夏令时(约3月–11月) 美国冬令时(约11月–3月) 开盘时间 08:00 09:00 收盘时间 次日06:00 次日07:00 每日休市 06:00 – 08:00 07:00 – 09:00 注意:布兰特期货交易时间以美东时间为基准,亚洲时区会随美国夏令时前后变化1小时。 杠杆高达500倍 2美元起,通过CFD交易布兰特原油 了解详情 亚洲、欧洲与美盘的衔接逻辑 从亚洲到欧洲,再到美国,市场并不是“重复交易”,而是在不断接力定价。 亚洲时段:流动性较低,价格以承接为主 在亚洲早盘时段,布兰特原油走势多以延续隔夜欧美市场的价格区间为主。 这一阶段的特点: 流动性相对较低 价格波动较为温和 更多是对隔夜走势的整理与消化 简单理解:亚盘更多是承接行情,而不是主导行情。 欧洲时段:活跃度提升,价格开始重定 随着伦敦市场开市,布兰特的欧洲定价基准属性开始体现。 这一阶段: 流动性明显提升 机构资金参与度提高 市场开始对供需、库存、地缘政治等因素重新定价 价格往往会在这一时段形成新的日内方向。 关键点:欧洲时段是布兰特最核心的定价时段 美盘时段:消息密集,波动放大 进入美盘后,市场迎来全球资金最集中的时段。 同时,美国经济数据的发布,会对油价产生直接冲击。 这一阶段布兰特通常表现为: 波动显著放大 短线行情频繁出现 全球风险情绪快速反映到价格中 关键结论:美盘是价格波动最剧烈的阶段,也是短线交易最活跃的时段。 与WTI交易时间结构的差异 虽然布兰特与WTI交易时间非常相近,但它们在不同时段的主导力量与价格形成方式存在区别。 布兰特:欧洲定价,美盘放大波动 布兰特期货以欧洲市场为核心,伦敦开市后,交易活跃度明显提升。 这一阶段: 机构与产业资金参与度提高 市场开始重新定价 日内方向往往在此阶段形成 而进入美盘后,随着全球资金与美国数据影响,价格波动会进一步放大。 关键点:布兰特多在欧洲时段形成方向,在美盘阶段放大波动

布兰特期货保证金多少?交易门槛与资金要求说明

布兰特期货的交易门槛,由保证金决定。 除了保证金之外,是否还需要额外的缓冲资金? 理解这些,才能判断是否适合参与交易。 布兰特期货保证金 :标准 vs 微型合约 布兰特期货提供两种合约规格: 标准合约(ICE欧洲交易所)合约规模:1000桶 迷你合约(ICE新加坡交易所)合约规模:100桶 按现在约90美元每桶的报价计算, 一个标准合约价值90000美元 一个迷你合约价值9000美元 在保证金方面: 标准布兰特期货:现约10000美元 迷你布兰特期货:现约1000美元 👉 实际保证金会随交易所调整而变化。 结论:迷你布兰特期货门槛更低,更适合个人小资金,但流动性相对较弱。 杠杆高达500倍 2美元起,通过CFD交易布兰特原油 了解详情 保证金如何构成:初始 vs 维持 与所有期货一样,布兰特期货保证金分为: 初始保证金 – 建仓所需的最低资金 维持保证金 – 维持仓位需要的最低资金 ✔️ 初始保证金:你能不能进场 这是你开仓时必须准备的资金。 比如标准合约需要约$10000那你账户至少要有这个金额,才能建仓。 👉 可以理解为:“入场资格” ✔️ 维持保证金:你还能不能继续持有 开仓之后,如果行情对你不利: 账户净值浮亏至低于维持保证金的水平 👉 就会触发追加保证金甚至强制平仓 维持保证金会低于初始保证金,常见在70%左右。 保证金由ICE交易所根据风险模型动态调整,最新数据可在交易所网站查询。 保证金 ≠ 实际资金:杠杆与风险 初始保证金是建仓的最低资金要求,但实际交易要准备更多资金。否则,建仓后可能很快就触发追加保证金。 关键点:保证金只是开仓门槛,真正决定风险的是价格波动带来的浮动盈亏 原油具有高波动的特点,日波幅可达10%+。那要准备多少缓冲资金才安全呢? 通常来说: 日内交易:约10%的价格波动缓冲 波段交易:约20%的价格波动缓冲 以布兰特期货现约90美元/桶的价格,交易1手迷你合约为例子: 日内交易需准备90 * 100桶 * 10% = 900美元 缓冲资金 波段交易需准备90 * 100桶 * 20% = 1800美元 缓冲资金 更低门槛的布兰特交易方式 交易布兰特期货,即使是迷你合约,加上保证金和缓冲资金,通常需要准备2000到3000美元的资金。 对于小资金的个人投资者来说,这并不是唯一选择。 布兰特差价合约提供了更灵活